اگر ۵ سال پیش ۱۰ میلیون تومان تتر خریده بودید، امروز چقدر سرمایه داشتید؟

فرض کنید اواخر سال ۱۴۰۰ (مثلاً زمستان ۱۴۰۰) تصمیم میگرفتید به جای نگه داشتن پول نقد یا سپرده بانکی، ۱۰ میلیون تومان خودتان را از طریق صفحه خرید تتر در صرافی امن بیت پین به تتر (USDT) یا همان دلار دیجیتال، تبدیل کنید.

فرض کنید اواخر سال ۱۴۰۰ (مثلاً زمستان ۱۴۰۰) تصمیم میگرفتید به جای نگه داشتن پول نقد یا سپرده بانکی، ۱۰ میلیون تومان خودتان را از طریق صفحه خرید تتر در صرافی امن بیت پین به تتر (USDT) یا همان دلار دیجیتال، تبدیل کنید. سوال این است که با توجه به تاریخچه قیمت تتر در ایران:

امروز، در آذر ۱۴۰۴، آن ۱۰ میلیون تومان تقریباً چقدر شده بود؟ و این عدد چه تصویری از تورم و کاهش ارزش پول ملی به شما میدهد؟

در این مطلب با تکیه بر اعداد تقریبی زیر برای متوسط قیمت هر تتر (به تومان) در سالهای اخیر، سناریو را گامبهگام محاسبه میکنیم:

- سال ۱۴۰۰ — حدود ۲۵,۲۴۹ تومان برای هر تتر (دلار دیجیتال)

- سال ۱۴۰۱ — حدود ۲۶,۶۷۲ تومان

- سال ۱۴۰۲ — حدود ۵۲,۸۶۴ تومان

- سال ۱۴۰۳ — حدود ۶۱,۷۳۱ تومان

- سال ۱۴۰۴ — میانگین حدود ۹۷,۸۱۲ تومان

- امروز — حدود ۱۱۹,۸۴۴ تومان برای هر تتر

این اعداد دقیق دقیقهبهدقیقه نیستند، اما یک تصویر معقول از روند رشد قیمت تتر به تومان میدهند. توجه کنید: این متن صرفاً آموزشی است و مشاوره سرمایهگذاری شخصی محسوب نمیشود.

قدم اول: با ۱۰ میلیون تومان در سال ۱۴۰۰ چند تتر میخریدید؟

در سناریوی ما، شما در سال ۱۴۰۰ با ۱۰ میلیون تومان تتر میخریدید. با فرض متوسط قیمت ۲۵,۲۴۹ تومان برای هر تتر، محاسبه تعداد تتر به این شکل است:

تعداد تتر خریداریشده ≈ ۱۰,۰۰۰,۰۰۰ ÷ ۲۵,۲۴۹ ≈ ۳۹۶ تتر

یعنی آن زمان سرمایه شما معادل حدوداً ۳۹۶ تتر بوده است. از اینجا به بعد، تعداد تتر ثابت میماند و فقط قیمت تتر به تومان در طول سالها تغییر میکند.

ارزش ریالی آن ۳۹۶ تتر در سال خرید (۱۴۰۰) همان ۱۰ میلیون تومان است؛ چون تازه همین مقدار تومان را تبدیل کردهاید.

قدم دوم: ارزش همین ۳۹۶ تتر در طول سالها چقدر شده است؟

حالا فرض کنیم شما این ۳۹۶ تتر را اصلاً دست نمیزنید؛ نه ترید میکنید، نه آن را تبدیل میکنید، فقط نگه میدارید. با استفاده از میانگین قیمتهای سالانه که در ابتدای متن گفتیم، ارزش تقریبی این ۳۹۶ تتر در هر سال چنین میشود:

| سال | میانگین تقریبی قیمت هر تتر (تومان) | ارزش تقریبی ۳۹۶ تتر (تومان) |

|---|---|---|

| ۱۴۰۰ (سال خرید) | ۲۵,۲۴۹ | ۱۰,۰۰۰,۰۰۰ |

| ۱۴۰۱ | ۲۶,۶۷۲ | حدود ۱۰,۵۶۰,۰۰۰ |

| ۱۴۰۲ | ۵۲,۸۶۴ | حدود ۲۰,۹۳۰,۰۰۰ |

| ۱۴۰۳ | ۶۱,۷۳۱ | حدود ۲۴,۴۴۰,۰۰۰ |

| ۱۴۰۴ (میانگین سال) | ۹۷,۸۱۲ | حدود ۳۸,۷۳۰,۰۰۰ |

| امروز | ۱۱۹,۸۴۴ | حدود ۴۷,۴۶۵,۰۰۰ |

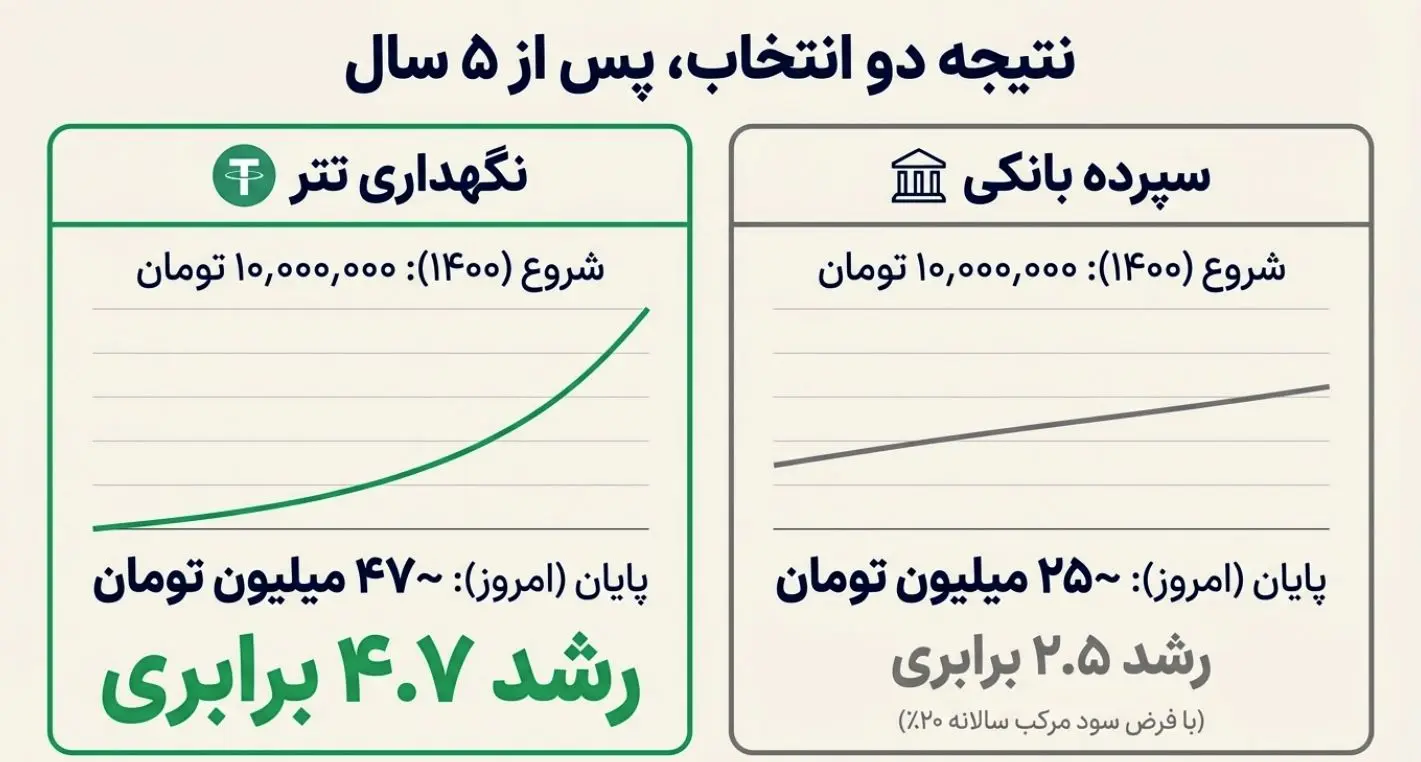

بنابراین، اگر ۱۰ میلیون تومان خود را در سال ۱۴۰۰ به تتر تبدیل کرده بودید و فقط نگه میداشتید، امروز ارزش تقریبی دارایی شما حدود ۴۷ تا ۴۸ میلیون تومان بود. یعنی سرمایهتان نسبت به نقطه شروع، تقریباً ۴.۷ برابر شده است.

این رشد ۴–۵ برابری نه به این دلیل است که خود تتر دارایی «رشدکننده» بوده؛ بلکه به این دلیل است که ریال در این چند سال بهشدت تضعیف شده و قیمت هر تتر (به عنوان دلار دیجیتال) به تومان بالا رفته است.

هشدار ریسک: این محاسبات تقریبی و صرفاً برای مثال آموزشی است. در عمل باید کارمزد خرید و فروش ارزهای دیجیتال، اختلاف قیمت خرید/فروش و ریسکهای بازار را هم در نظر گرفت. این متن به هیچوجه تضمین نمیکند که همین الگو در ۵ سال آینده تکرار شود.

مقایسه با نگه داشتن همان ۱۰ میلیون تومان در بانک

برای اینکه تصویر کاملتر شود، خوب است سناریوی تتر را با نگه داشتن همان ۱۰ میلیون تومان در یک سپرده بانکی معمولی مقایسه کنیم. فرض کنید در این ۵ سال، سود اسمی بانکی به طور متوسط سالانه بین ۱۸ تا ۲۳ درصد بوده است.

اگر ۱۰ میلیون تومان شما در همان سال ۱۴۰۰ وارد یک سپرده با سود حدود ۲۰٪ میشد، بعد از ۵ سال، سرمایهتان چیزی در این محدوده قرار میگرفت:

- ارزش تقریبی سپرده بعد از ۵ سال با سود مرکب ۲۰٪ ≈ بین ۲۴ تا ۲۵ میلیون تومان

یعنی سپرده بانکی شما از نظر عدد اسمی حدود ۲.۵ برابر میشد، اما در همین دوره قیمت تتر تقریباً ۴.۷ برابر شده و ۱۰ میلیون تومانی که به تتر تبدیل کرده بودید، به حدود ۴۷ میلیون تومان رسیده بود.

به زبان ساده، در این سناریوی آموزشی:

- سپرده بانکی: از ۱۰ میلیون به حدود ۲۵ میلیون تومان

- تتر نگهداریشده: از ۱۰ میلیون به حدود ۴۷ میلیون تومان

این مقایسه کاملاً تضمینی نیست و به فرضیات بستگی دارد، اما یک پیام واضح دارد: در دورهای که ارزش ریال بهصورت مداوم کاهش پیدا کرده، نگه داشتن دارایی در قالب ریال، حتی با سود بانکی، از نظر قدرت خرید واقعی بسیار آسیبپذیر بوده است. تتر و سایر داراییهای دلاری نقش یک سپر نسبی در برابر تورم را بازی کردهاند.

هشدار ریسک دوم: این مثال به معنای توصیه قطعی برای تبدیل پول به تتر نیست. بازار ارزهای دیجیتال، حتی در بخش استیبلکوینها، همچنان ریسک ناشر، ریسک دیپگ، ریسک رگولاتوری و ریسک صرافی را دارد.

ریسکها و محدودیتهای این سناریو را فراموش نکنید

اینکه در مثال بالا، سرمایه شما روی کاغذ چند برابر شده، به این معنی نیست که تتر یک ابزار جادویی و بدون ریسک است. چند نکته مهم:

- ریسک ناشر استیبلکوین: تتر توسط یک شرکت متمرکز منتشر میشود که باید برای هر تتر، پشتوانه دلاری یا دارایی معادل نگه دارد. شفافیت این پشتوانهها همیشه محل بحث بوده است.

- ریسک دیپگ: در برخی مقاطع، قیمت تتر برای مدت کوتاه از یک دلار فاصله گرفته است. هرچند معمولاً این فاصله سریع اصلاح شده، اما نشان میدهد که نسبت ۱ دلاری، مطلق و تضمینی نیست.

- ریسک تحریمها و قوانین: فشارهای قانونی، تحریمها و سیاستهای صرافیها میتواند در آینده روی نحوه نگهداری و جابهجایی تتر تاثیر بگذارد.

- ریسک صرافی: اگر تترها را روی کیف پول صرافی نگه دارید، علاوه بر ریسک خود دارایی، در معرض ریسکهای پلتفرم (امنیتی، فنی، حقوقی) هم قرار میگیرید.

برای یک کاربر ایرانی، پیام این سناریو باید این باشد که: تنوعبخشی و مدیریت ریسک اصل است. نه نگه داشتن تمام دارایی به صورت ریال منطقی است، نه تبدیل همه دارایی به تتر. ترکیب مناسب به اهداف، افق زمانی و سطح ریسکپذیری هر فرد بستگی دارد.

به یاد داشته باشید: این تحلیل مشاوره اختصاصی مالی نیست و صرفاً برای درک اثر تورم و تغییرات نرخ ارز روی مثال «۱۰ میلیون تومانِ ۵ سال پیش» نوشته شده است.

این سناریو برای یک سرمایهگذار ایرانی چه درسی دارد؟

اگر از زاویه یک کارمند، فریلنسر یا صاحب کسبوکار ایرانی به این سناریو نگاه کنیم، چند نتیجه مهم به چشم میآید:

- مشکل اصلی در این ۵ سال، ضعف شدید ریال و تورم بالا است؛ تتر فقط آینه این موضوع بوده است.

- سپرده بانکی در چنین شرایطی معمولاً از نظر «عدد» رشد میکند، اما قدرت خرید واقعی را بهخوبی حفظ نمیکند.

- نگه داشتن بخشی از دارایی به شکل دارایی دلاری مثل تتر، اگر با درک ریسک و به شکل مرحلهای انجام شود، میتواند نقش یک سپر نسبی تورمی را بازی کند.

- هیچ تضمینی وجود ندارد که روند ۵ سال گذشته در ۵ سال آینده هم تکرار شود؛ بنابراین تکیه بر گذشته برای تصمیمگیری آینده، همیشه همراه با عدم قطعیت است.

سوال مهمتر از «اگر ۵ سال پیش ۱۰ میلیون تومن تتر میخریدم الان چی میشد؟» این است که:

«با توجه به تجربه این ۵ سال، امروز چه ترکیب دارایی برای من منطقیتر است؟»

پاسخ این سوال برای هر فرد، وابسته به شرایط شخصی و میزان تحمل ریسک او متفاوت است.

معرفی صرافی ارز دیجیتال بیتپین

برای اجرا کردن سناریوهایی مثل خرید و نگهداری تتر، انتخاب صرافی مطمئن یکی از مهمترین تصمیمهاست. امنیت، کارمزد، تجربه کاربری، تنوع رمزارزها و کیفیت پشتیبانی، همگی در عمل تعیین میکنند تجربه شما چقدر آرام و قابلاعتماد خواهد بود.

صرافی ارز دیجیتال بیتپین یکی از پلتفرمهایی است که تلاش میکند این مسیر را برای کاربر ایرانی سادهتر کند. در بیتپین میتوانید با ریال وارد شوید، احراز هویت انجام دهید، حساب ریالی خود را شارژ کنید و به بازارهای مختلف از جمله بازار تتر به تومان دسترسی داشته باشید.

برای مشاهده قیمت لحظهای تتر و ثبت سفارش خرید یا فروش، میتوانید به صفحه خرید و فروش تتر به تومان در صرافی ارز دیجیتال بیتپین مراجعه کنید. همچنین، برای دیدن نمودار، اطلاعات بازار و جزئیات بیشتر درباره این رمزارز، صفحه قیمت لحظه ای تتر (USDT) در صرافی مطمئن و ایرانی بیت پین در دسترس شماست.

استفاده از این ابزارها به شما کمک میکند سناریوهایی مثل خرید پلهای، نگهداری میانمدت یا تبدیل بخشی از درآمد ریالی به دارایی دلاری را با کنترل بیشتر روی حساب خودتان تجربه کنید.

جمعبندی

سناریوی «اگر ۵ سال پیش ۱۰ میلیون تومان تتر خریده بودید…» نشان میدهد که در یک اقتصاد با تورم بالا و کاهش مداوم ارزش پول ملی، نگه داشتن دارایی فقط به صورت ریال، حتی در قالب سپرده بانکی، بهسختی میتواند قدرت خرید واقعی را حفظ کند.

در مثال ما، تبدیل ۱۰ میلیون تومان به تتر در سال ۱۴۰۰ و نگهداری ساده آن تا امروز، ارزش ریالی دارایی را به حدود ۴۷ میلیون تومان رسانده است؛ در حالی که سپرده بانکی مشابه احتمالاً در محدوده ۲۵ میلیون تومان قرار میگیرد. این تفاوت، بیش از آنکه «سود رویایی» باشد، آینه سقوط ریال است.

اگر به دنبال شروعی مدیریتشدهتر در بازار کریپتو هستید، میتوانید با مبالغ کوچک، استفاده از امکان خرید تتر به تومان در صرافی ارز دیجیتال بیتپین و مطالعه راهنماها و آموزشهای مرتبط، تجربه عملی خودتان را بسازید. اما در تمام طول مسیر، یک نکته را فراموش نکنید: هیچ سودی تضمینشده نیست و مسئولیت نهایی تصمیمهای مالی بر عهده خود شماست.

سوالات متداول

۱. آیا میتوان انتظار داشت که ۱۰ میلیون تومان تتر در ۵ سال آینده هم مثل این مثال ۴–۵ برابر شود؟

خیر، هیچ تضمینی وجود ندارد. رشد ۴.۷ برابری در مثال ما نتیجه مسیر تاریخی نرخ ارز و تورم در ۵ سال گذشته بوده است. آینده میتواند کاملاً متفاوت باشد. این سناریو صرفاً برای فهم بهتر گذشته و اثر تورم روی ریال نوشته شده است.

2. اگر به جای تتر، همین ۱۰ میلیون تومان را در بانک میگذاشتم چه میشد؟

با فرض سود حدود ۲۰٪ سالانه و بهره مرکب، بعد از ۵ سال سپرده شما احتمالاً در محدوده ۲۴ تا ۲۵ میلیون تومان قرار میگرفت. یعنی از نظر عدد اسمی رشد میکرد، اما در مقایسه با رشد قیمت تتر، قدرت خرید کمتری حفظ میکرد.

3. آیا تتر برای کاربر ایرانی سرمایهگذاری بدون ریسک است؟

خیر. تتر نسبت به بسیاری از رمزارزهای پرنوسان ثبات بیشتری دارد، اما همچنان ریسک ناشر، ریسک دیپگ، ریسک قوانین و ریسک صرافی را دارد. اگر مشکلی جدی برای ناشر یا زیرساختهای مرتبط رخ دهد، احتمال از دست رفتن بخشی از سرمایه وجود دارد.

۴. برای شروع خرید تتر در بیتپین چه کاری باید انجام دهم؟

بهطور کلی کافی است در سایت یا اپلیکیشن بیتپین ثبتنام کنید، احراز هویت انجام دهید، حساب ریالی خود را شارژ کنید و سپس از بازار خرید و فروش تتر به تومان سفارش ثبت کنید. جزئیات مراحل ممکن است با توجه به قوانین روز تغییر کند؛ بنابراین بهتر است راهنمای بهروز داخل خود صرافی امن بیت پین را مطالعه کنید.

نظر شما