چرا طلا همزمان با افزایش تورم سقوط میکند؟

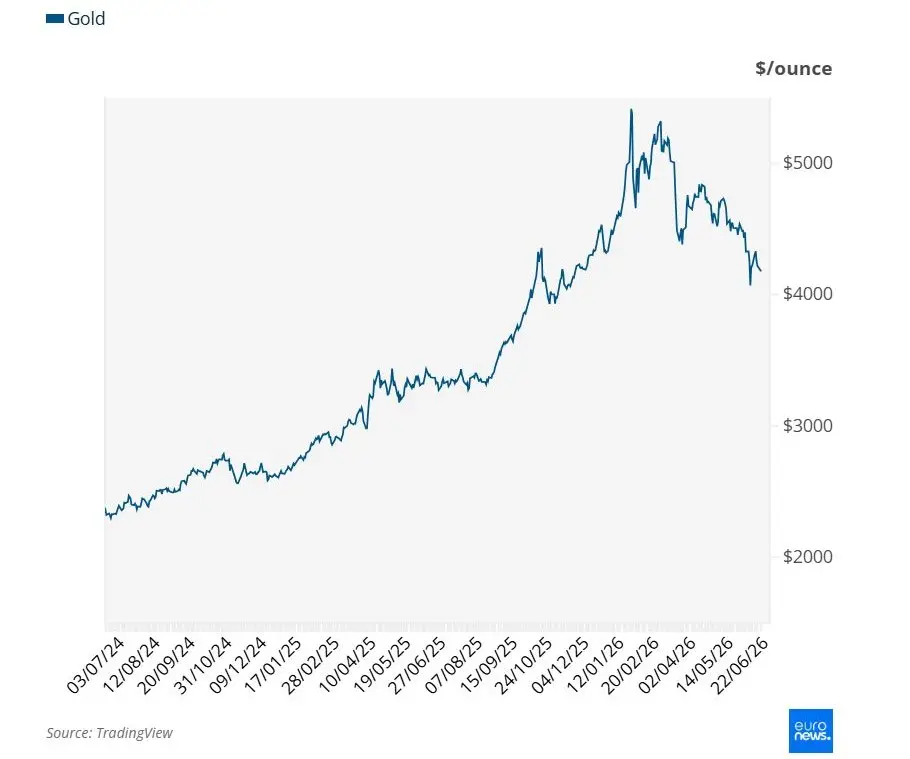

در حالی که تورم ایالات متحده به بالاترین حد خود در سه سال گذشته رسیده است، طلا به سمت چهارمین کاهش ماهانه خود میرود. در اینجا توضیح میدهیم که چرا اکنون نرخهای بهره، و نه تورم، عامل تعیینکننده قیمت طلا هستند.

قرار است طلا داراییای باشد که وقتی قیمتها سر به فلک میکشند، به سراغش میروید.

با این حال، تورم آمریکا در بالاترین سطح سه سال گذشته قرار دارد، اما طلا در حال ثبت چهارمین افت متوالی ماهانه است و حدود ۲۵ درصد پایینتر از اوج تاریخی خود در ژانویه ۲۰۲۶ معامله میشود.

فلزی که قرار است از شما در برابر تورم محافظت کند در حال حاضر برعکس عمل میکند.

پس ماجرا چیست؟ پاسخ، یک سوءبرداشت مهم درباره طلا را آشکار میکند و توضیح میدهد چرا این فلز گرانبها همیشه آن پوشش تورمیای نیست که بسیاری تصور میکنند.

پس از یک سال پررونق در ۲۰۲۵، طلا یک چهارم ارزش خود را از دست داده است.

طلا از نرخهای بهره بالاتر و رشد سود شرکتها آسیب میبیند

نقطه شروع این است که بدانیم طلا چه چیزی نیست: طلا مانند اوراق قرضه سود دورهای پرداخت نمیکند و مثل سهام نیز سود نقدی ندارد.

این موضوع باعث میشود طلا بهشدت به بازدهی داراییهای دیگر حساس باشد.

وقتی اوراق قرضه دولتی تقریباً هیچ بازدهی ندارند، نگهداری طلا هزینه چندانی ندارد. اما وقتی اوراق قرضه بازده واقعی ارائه میدهند، «هزینه فرصت» نگهداری طلا افزایش مییابد و خریداران مردد میشوند.

همین منطق در مورد سهام نیز صدق میکند. وقتی اقتصاد سودآور است، شرکتها رشد میکنند و سود نقدی بیشتری میپردازند، و در نتیجه باز هم هزینه نگهداری طلا افزایش پیدا میکند.

این دقیقاً همین شرایطی است که بازارها اکنون در حال قیمتگذاری آن هستند. در سهماهه اول ۲۰۲۶، سود هر سهم شرکتهای شاخص S&P 500 نسبت به سال قبل ۲۵ درصد افزایش یافته و تحلیلگران انتظار دارند رشد سالانه سود تا پایان ۲۰۲۷ دو رقمی باقی بماند.

در عین حال، تورم به دلیل شوک انرژی مرتبط با درگیری با ایران و اثرات ماندگار تعرفهها، در حال افزایش است.

بانکهای مرکزی در پاسخ، سیاستهای پولی سختگیرانه را حفظ کردهاند.

بانک مرکزی اروپا در ماه ژوئن نرخ بهره را افزایش داده و اکنون توجهها به فدرال رزرو آمریکا تحت ریاست جدید کوین وارش معطوف شده است.

بازار اکنون افزایش نرخ بهره را قیمتگذاری میکند، نه کاهش آن را

وارش در نخستین نشست خود موضعی قاطعانه و انقباضی اتخاذ کرد.

او افزایش قیمتها را نه یک اتفاق، بلکه نتیجه سیاستگذاری دانست و به بازارها گفت: «تورم یک انتخاب است» و «این کمیته ثبات قیمتها را برقرار خواهد کرد.»

بیان ملایمی که بسیاری انتظارش را داشتند، هرگز به کار گرفته نشد. اکنون ۹ نفر از سیاستگذاران فدرال رزرو نرخهای بالاتری را برای امسال پیشبینی میکنند.

سرمایهگذاران نیز بهسرعت قیمتگذاریها را تغییر دادهاند. معاملات آتیِ نرخ بهرۀ فدرال اکنون نشان میدهد که احتمالاً تا سپتامبر یک افزایش نرخ و تا پایان ۲۰۲۶ نزدیک به دو افزایش نرخ رخ خواهد داد؛ چرخشی 180 درجهای نسبت به انتظار کاهش نرخها که همین چند ماه پیش مطرح بود.

برخی از تحلیلگران معتقدند که حتی این هم بیش از حد محتاطانه است.

اقتصاددانان بانک آمریکا پیشبینی خود را تغییر داده و اکنون انتظار دارند فدرال رزرو در سال جاری، در ماههای سپتامبر، اکتبر و دسامبر، مجموعاً ۷۵ واحد پایه نرخ بهره را افزایش دهد و نرخ سیاستی را به محدوده ۴.۲۵ تا ۴.۵ درصد میرساند.

استدلال آنها ساده است: دادهها حاکی از لزوم افزایش نرخ هستند، تورم PCE (معیار ترجیحی فدرال رزرو) نزدیک به ۳.۵ درصد و در حال بدتر شدن است، و الگوی واکنش وارش نیز انقباضیتر از حد انتظار به نظر میرسد.

عقبنشینی خریداران شمش

یک سال پیش، تقریباً همه نسبت به طلا خوشبین بودند، زیرا این فلز در بحبوحۀ عدم قطعیت تعرفهها و انتظارات کاهش نرخ بهره مانند یک آهنربا عمل میکرد. اما اکنون این خوشبینی در حال کاهش است.

گلدمن ساکس پیشبینی خود برای دسامبر ۲۰۲۶ (دی 1405) را از ۵۴۰۰ دلار در هر اونس به ۴۹۰۰ دلار کاهش داده و دلیل آن را همین غافلگیری انقباضی از سوی وارش و تأخیر در کاهش نرخ بهره عنوان کرده است. در یک سناریوی انقباضیتر که افزایش نرخها واقعاً اجرا شود، این بانک احتمال افت قیمت طلا تا حدود ۴۴۴۰ دلار را مطرح میکند.

تحلیلگران کالا در بانک آمریکا نیز اکنون رسیدن طلا به ۶۰۰۰ دلار را در آینده نزدیک بعید میدانند.

مایکل ویدمر، تحلیلگر بانک آمریکا، در گزارشی گفت: «افزایش احتمال بالا رفتن نرخ بهره تا دسامبر ۲۰۲۶ با کاهش قیمت طلا همبستگی نزدیکی داشته است. به بیان دیگر، گذار از "کاهش نرخها در شرایط تورمی" به سیاست پولی انقباضی، در شرایطی که بقیۀ عوامل برابر باشند، پتانسیل رشد طلا را حدود ۵۰ درصد کاهش میدهد.»

چه زمانی خرید طلا واقعاً جواب میدهد؟

هیچکدام از اینها به معنای پایان کار طلا نیست. بلکه نشان میدهد شرایطی که واقعاً به نفع طلا هستند، در حال تغییر هستند.

طلا معمولاً زمانی میدرخشد که تورم در حال کاهش است و بانک مرکزی نرخ بهره را پایین میآورد، زیرا بازده واقعی کاهش پیدا میکند و هزینه فرصت نگهداری آن تقریباً از بین میرود.

همچنین زمانی طلا عملکرد خوبی دارد که رشد اقتصادی متوقف و بازارهای سهام دچار نوسان شوند، در نتیجه سرمایهها به سمت داراییهای امن حرکت میکنند.

تاریخ نشان میدهد که این فلز نه زمانی که تورم صرفاً بالا است، بلکه زمانی که تورم بالاست و سیاستگذاران همچنان سیاستهای انبساطی (ملایم) را حفظ کنند، بهترین عملکرد را دارد.

افسانهای از دهه ۱۹۷۰

ایده طلا بهعنوان یک پوشش خودکار در برابر تورم، تا حد زیادی یادگاری از دهه ۱۹۷۰ است؛ زمانی که قیمتها از کنترل خارج شده بودند و سیاستگذاران واکنش کندی داشتند.

در شرایطی که تورم بیوقفه ادامه داشت و سیاستها قادر به مهار آن نبودند، نرخهای واقعی بهشدت منفی شدند و سرمایهگذاران به داراییهای امنی مانند طلا پناه بردند.

طلا جهش کرد، چون هیچ دارایی دیگری از آنها محافظت نمیکرد.

امروز اما تصویر کاملاً متفاوت است. طلا با موانعی مانند افزایش نرخهای بهره، بالا رفتن بازده اوراق قرضه و تقویت دلار مواجه است. در همین حال، اقتصاد، بهویژه در ایالات متحده، همچنان قوی باقی مانده، نرخ بیکاری نزدیک به پایینترین حد تاریخی است و شرکتهای فناوری سودهای چشمگیری را ثبت میکنند.

درس این موضوع ناخوشایند اما واضح است: خرید طلا صرفاً به دلیل افزایش تورم میتواند یک اشتباه باشد.

نظر شما