همه آنچه که باید در مورد بیمه شخص ثالث بدانید /نرخ دیه کامل انسان در ماه حرام چقدر است؟

در این گزارش همه آنچه که باید در مورد بیمه شخص ثالث بدانید از جمله بهترین روش تمدید، مدارک مورد نیاز برای انتقال بیمه و غیره را میخوانید.

به تصور کنید در جادهای شلوغ در حال رانندگی هستید و به ناگهان حادثهای اتفاق میافتد. شاید خودتان آسیب نبینید، اما خسارتی به دیگران وارد شود. در چنین شرایطی، مهمترین چیزی که به شما کمک میکند تا از عواقب مالی و قانونی آن دوری کنید، بیمه شخص ثالث است. بیمهای که نه تنها در مواقع بحرانی از شما محافظت میکند، بلکه به افراد دیگر نیز کمک میکند تا از آسیبهای مالی ناشی از حوادث رانندگی بینیاز شوند. اما بیمه شخص ثالث چیست و چه نکات و قوانینی دارد؟

بیمه شخص ثالث یکی از بیمهنامههای اجباری است که تمامی افراد دارای وسیله نقلیه، ملزم به خرید آن هستند. اما با توجه به وجود تعداد زیادی از شرکتهای بیمه که هر کدام طرحهای مختلفی برای بیمه شخص ثالث ارائه میکنند، انتخاب بیمهنامهای که مناسب شرایط و انتظارات شما باشد، از اهمیت زیادی برخوردار است. به همین دلیل در این مقاله از کاریزما لرنینگ، با مفهوم بیمه شخص ثالث، پوششها و نکات آن آشنا خواهیم شد.

بیمه شخص ثالث چیست؟

بیمه شخص ثالث یک بیمه اجباری است که برای جبران خسارات جانی و مالی وارد شده به اشخاص ثالث در حوادث رانندگی در نظر گرفته شده و برای تمام وسایل نقلیـه موتوری، از جمله خودرو و موتور سیکلت صادر میشود. اجباری بودن این بیمه در کشور ایران، آن را به یکی از پرفروشترین بیمهنامههای موجود تبدیل کرده است.

انواع بیمه شخص ثالث

در حال حاضر بیمه شخص ثالث دو نوع دارد. نوع اول آن عادی و نوع دوم آن، بهصورت بینالمللی است.

بیمهنامه عادی همان بیمهای است که تمامی دارندگان خودرو ملزم به خرید آن هستند. افرادی از بیمه خودروی بینالملل استفاده میکنند که قصد سفرهای بینالمللی با خودروی شخصی خود را دارند؛ زیرا این بیمه فقط خسارتهایی را پوشش میدهد که خارج از کشور اتفاق افتاده باشد. با توجه به محدود بودن مصرفکنندگان این بیمه، تنها چند شرکت خاص آن را ارائه میدهند.

آیا بیمه شخص ثالث اجباری است؟

مجلس شورای ملی در دی ماه سال ۱۳۴۸، قانون «بیمه اجباری، مسئولیت مدنی دارندگان وسایل نقلیه موتوری زمینی در قبال شخص ثالث» که اصطلاحا به آن بیمه شخص ثالث میگویند را تصویب کرد. سپس این قانون در تاریخ ۲۳ بهمن ماه ۱۳۴۸ توسط مجلس سنا نیز تصویب شد و در ابتدای سال بعد به اجرا درآمد.

شخص ثالث کیست؟

در این بیمه، از سه شخص صحبت میشود:

- شخص اول، مالک وسیله نقلیه یا همان بیمهگذار است.

- شخص ثانی، شرکت بیمه یا همان بیمهگر است که طی دریافت مبلغی تحت عنوان حق بیمه، متعهد به جبران خسارت طبق بیمهنامه است.

- شخص ثالث که به هر فرد زیاندیده در حوادث رانندگی بهجز شخص راننده، گفتـه میشود.

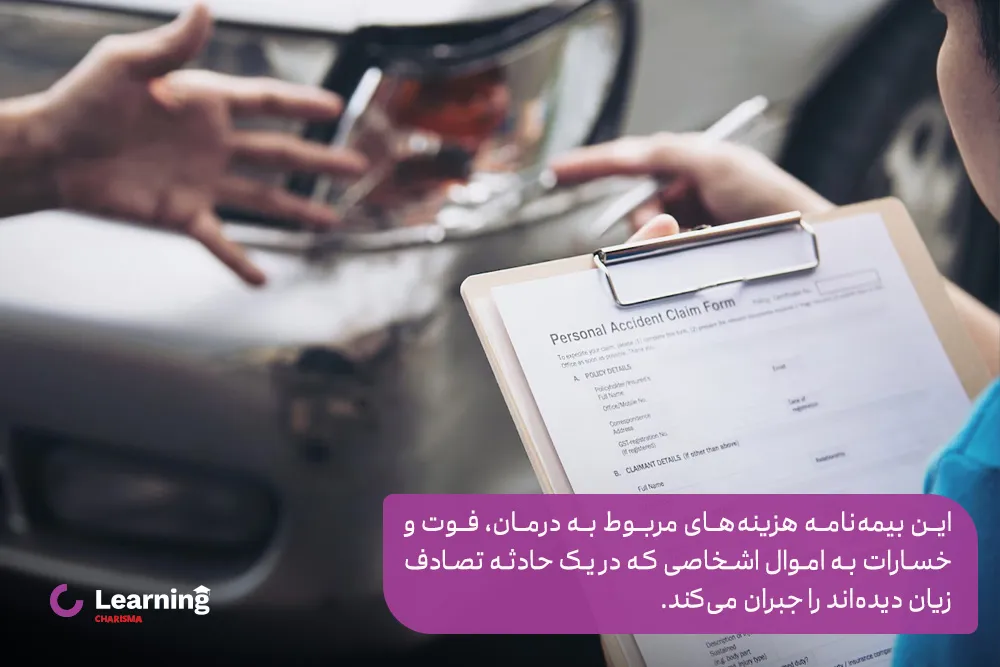

این بیمهنامه هزینههای مربوط به درمان، فوت و خسارات به اموال اشخاصی که در یک حادثه تصادف، زیان مالی یا جانی دیدهاند را جبران میکند. بهعلاوه، راننده مقصر نیز امکان استفاده از مزایای بیمه حوادث راننده (که شاخهای از بیمه شخص ثالث است) را دارد. توجه داشته باشید که بیمه حوادث راننده، تنها زیانهای جانی را پوشش میدهد و مسئولیتی در قبال زیانهای مالی راننده مقصر ندارد.

بیمه شخص ثالث چه مواردی را پوشش می دهد؟

بیمهنامه شخص ثالث دو نوع خسارات مالی و جانی اشخاص ثالث و حوادث راننده را پوشش میدهد که در زیر به توضیح هریک میپردازیم:

خسارت مالی بیمه شخص ثالث چیست؟

خسارت مالی شامل خسارتهایی مانند خسارت به خودروی فرد ثالث و… میشود. در واقع، فرد خسارتدیده میتواند از بیمـه شخص ثالث فرد مقصر استفاده کرده و هزینه خسارت خود را از بیمـهگر دریافت کند.

تعهد جانی بیمه شخص ثالث چیست؟

خسارتهای جانی شامل شکستگی، نقص عضو، از کار افتادگی جزئی یا کلی، دیه فوت و هزینه معالجه اشخاص ثالث در اثر حوادث میشوند. اگر در تصادف، فرد دچار هر گونه خسارت جانی شود، هزینه درمان توسط بیمه فرد مقصر پرداخت خواهد شد. همچنین در صورت فوت، دیه کامل به خانواده متوفی تعلق میگیرد.

تعهد راننده در بیمه شخص ثالث چیست؟

در گذشته، بیمهنامه شخص ثالث تنها خسارت جانی و مالی سرنشینان (بهجز راننده مقصر) را پوشش میداد. اما از تاریخ ۲۳ مرداد ۹۵، این بیمهنامه با پوشش حوادث راننده ادغام شد. در حال حاضر اگر راننده مقصر طی حادثه آسیب ببیند، در صورتیکه گواهینامه معتبر و مرتبط با خودرو داشتـه باشد، تحت پوشش بیمه شخص ثالث است. البته سقف پوشش راننده مقصر، کمتر از سقف پوشش سایر افراد خسارتدیده خواهد بود و مبلغ دیه او بر اساس مبلغ دیه در ماه غیر حرام محاسبه میگردد.

قانون جدید بیمه شخص ثالث چیست؟

با توجه به افزایش ۳۳.۳ درصدی نرخ دیه در سال ۱۴۰۳، مجید مشعلچی، قائم مقام رئیس کل بیمه مرکزی، تغییرات جدید در پوششهای بیمه شخص ثالث را به شرح زیر اعلام کرد:

- پوشش خسارتهای جانی: سقف تعهدات بیمه شخص ثالث برای جبران خسارتهای جانی وارد شده به اشخاص ثالث در هر حادثه به ۱ میلیارد و ۶۰۰ میلیون تومان افزایش یافته است.

- پوشش حوادث راننده: بیمه حوادث راننده نیز با سقف تعهدات ۱ میلیارد و ۲۰۰ میلیون تومان، رانندگان را در برابر حوادث احتمالی محافظت میکند.

- حداقل پوشش: حداقل پوشش مالی برای خسارتهای وارد شده به اموال اشخاص ثالث به ۴۰ میلیون تومان افزایش یافته است.

- حداکثر پوشش: حداکثر پوشش مالی نیز به ۸۰۰ میلیون تومان ارتقا یافته است.

نحوه تعیین قیمت بیمه شخص ثالث

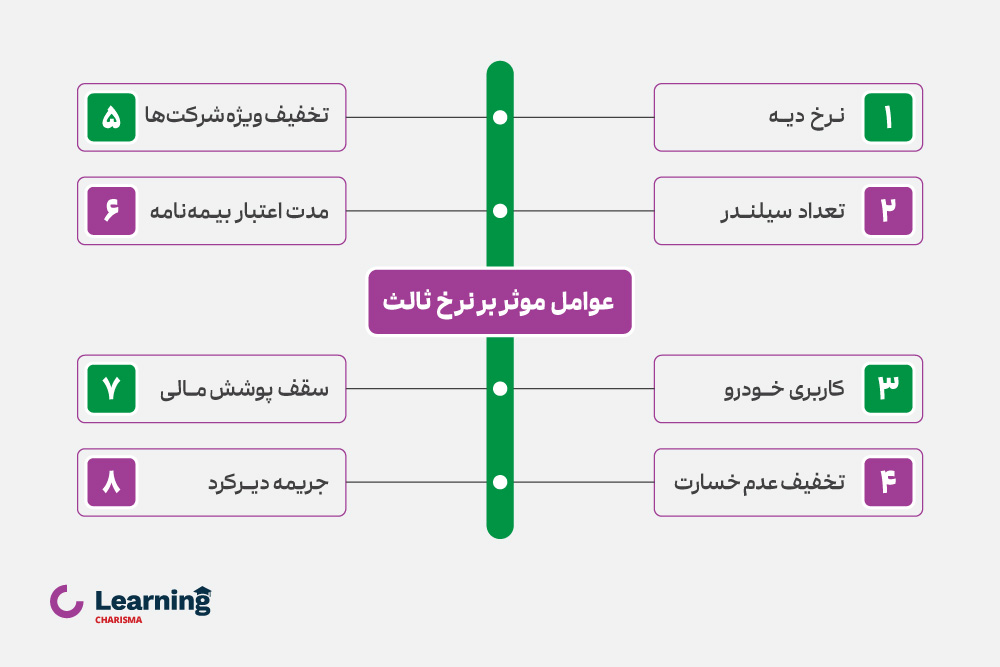

عوامل مختلفی در تعیین قیمت بیمه شخص ثالث تاثیرگذار هستند که در ادامه به بررسی هر کدام از آنها میپردازیم:

۱- تعیین حق بیمه پایه توسط بیمه مرکزی

هزینه بیمه شخص ثالث توسط بیمه مرکزی و بر اساس دو عامل اصلی تعیین میشود:

نرخ دیه کامل انسان در ماه حرام

نرخ دیه کامل انسان در ماه حرام هر ساله توسط قوه قضاییه تعیین میشود. این نرخ در سال ۱۴۰۳ معادل ۱ میلیارد و ۶۰۰ میلیون تومان در ماههای حرام و ۱ میلیارد و ۲۰۰ میلیون تومان در سایر ماهها است.

تعداد سیلندر در خودروهای سواری و موتورسیکلت و ظرفیت بار (تناژ) در خودروهای بارکش

در خودروهای سواری، حق بیمه بر اساس تعداد سیلندر خودرو تعیین میشود. خودروهای کمتر از ۴ سیلندر، ۴ سیلندر و بالای ۴ سیلندر هر کدام حق بیمه شخص ثالث متفاوتی دارند.

در موتورسیکلتها، حق بیمه بر اساس حجم موتور خودرو تعیین میشود. موتورسیکلتهای کمتر از ۲۵۰ سیسی، ۲۵۰ تا ۴۵۰ سیسی و بالای ۴۵۰ سیسی هر کدام حق بیمه شخص ثالـث متفاوتی دارند.

در خودروهای بارکش، حق بیمـه شخص ثالث بر اساس ظرفیت بار (تناژ) خودرو تعیین میشود. حق بیمه ثالث در خودروهای با ظرفیت بار کمتر از ۳ تن، ۳ تا ۵ تن، ۵ تا ۱۰ تن، ۱۰ تا ۲۰ تن و بالای ۲۰ تن متفاوت خواهد بود.

۲- میزان پوشش مالی بیمـه ثالث

همان طور که اشاره شد، بیمه مرکزی هر سال با توجه به میزان دیه تعیین شده، کمترین و بیشترین میزان پوشش مالی بیمه شخص ثالث را تعیین میکند. اما این امکان برای بیمهگذاران وجود دارد که در صورت تمایل، با پرداخت حق بیمه بیشتر، از پوشش مالی بیشتری بهرهمند شوند.

میزان حداقل پوشش مالی بیمه ثالث هر ساله بر اساس ۲/۵ درصد دیه ماههای حرام در سال جاری محاسبه میگردد. در سال ۱۴۰۳، میزان حداقل پوشش مالی بیمه ثالث ۴۰ میلیون تومان و حداکثر پوشش مالی آن برابر با ۸۰۰ میلیون تومان است.

۳- نوع کاربری خودرو

نوع کاربری وسیله نقلیه یکی از عوامل تعیینکننده میزان ریسکی است که شرکت بیمه متحمل خواهد شد. با توجه به اینکه میزان ریسک برای شرکتهای بیمهگر یکی از عوامل مهم برای تعیین حق بیمه است، خودروهای مختلف با کاربری متفاوت، شرایط مختلفی برای خرید بیمه شخص ثالـث خواهند داشت.

برای مثال، خودروهایی با میزان تردد بالا مانند انواع تاکسی و یا خودروهای آموزش رانندگی که احتمال زیادی برای خطای راننده وجود دارد و خودروهایی با کاربری آمبولانس، بارکش، خودروهای سازمانی، کامیون، تراکتور، آتشنشانی، کاربری صنعتی و … دارای حق بیمه بیشتری خواهند بود.

۴- عدم خسارت بیمـه شخـص ثالث

ممکن است در برخی از بیمهنامههای شخص ثالث، عنوان «ت ع خ» را دیده باشید. این عنوان بهمعنای تخفیف عدم خسارت است. بیمهگذار در صورت استفاده نکردن از مزایای بیمه شخص ثالث در طول یک سال قرارداد بیمه، میتواند از این تخفیف بهرهمند شود.

میزان تخفیفی که به بیمهگذاران تعلق خواهد گرفت، براساس تعداد سالهایی که از بیمـه شخص ثالث استفاده نشده باشد، بیمهگذار برای تمدید آن از تخفیف بیشتری برخوردار خواهد شد.

همچنین براساس قانون جدید، اگر خسارتی ایجاد شود و زیان آن توسط بیمه شخص ثالث پرداخت گردد، تمام تخفیفات بیمهگذار از بین نخواهد رفت و بهصورت پلکانی کاهش مییابد.

۵- جریمه دیرکرد بیمـه شخص ثالث

با توجه به اجباری بودن بیمه شخص ثالث، در صورتی که به هر دلیل، در تمدید بیمهنامه شما تاخیر بهوجود بیاید، حق بیمه بیشتری برای شما در نظر گرفته خواهد شد. البته در نظر داشته باشید که اگر در زمان پایان اعتبار بیمهنامه شخص ثالث، خودروی شما در پارکینگ نیروی انتظامی متوقف شده باشد، جریمه دیرکرد بیمه شخص ثالث بخشیده میشود و مالک خودرو با ارائه مدارک به شرکت بیمه از پرداخت جریمه دیرکرد بیمه شخص ثالث معاف خواهد شد.

نوع خودرو و تعداد سیلندر آن در محاسبه جریمه دیرکرد بیمه ثالث تاثیرگذار هستند. مبلغ جریمه دیرکرد بیمه شخص ثالث حداکثر برای ۳۶۵ روز در نظر گرفته میشود. یعنی دیرکرد یک سال با چند سال تفاوتی نخواهد داشت و حداکثر یک سال به عنوان دیرکرد بیمه محاسبه میشود.

۶– تخفیف شرکتهای بیمه

حداقل و حداکثر حق بیمه در هر سال توسط بیمه مرکزی اعلام میشود. اما شرکتهای بیمه میتوانند براساس خدمات و سیاستهای خود، مبلغ حق بیمه را در بازه مشخصشده، تعیین کنند. به همین دلیل ممکن است حق بیمه شرکتها با یکدیگر متفاوت باشد. همچنین شرکتهای بیمه میتوانند برای ترغیب مشتریان، مبلغی را بهعنوان تخفیف در نظر بگیرند. اما تخفیف در نظر گرفته شده نباید به حدی باشد که حق بیمه از مبلغ حق بیمه حداقلی که توسط بیمه مرکزی اعلامشده است، کمتر باشد.

۷- مدت اعتبار بیمهنامه شخص ثالث

بیمهگذار میتواند بیمه شخص ثالث را بهصورت بلندمدت یا کوتاه مدت خریداری کند. با اینکه دریافت بیمه نامه شخص ثالث به صورت سالانه مقرون بهصرفهتر است؛ ممکن است بهدلیل مسائل مالی و یا تصمیم به فروش خودرو، تمایل داشته باشید که از بیمهنامه کوتاه مدت یا چند روزه استفاده کنید.

توجه داشته باشید که برای شرکتهای بیمه، بیمه شخص ثالث کوتاه مدت از حالت بلندمدت آن ریسک بیشتری خواهد داشت. به همین دلیل، قیمت یک بیمهنامههای سه ماهه، کمی بیشتر از یک چهارم قیمت بیمهنامه سالانه خواهند بود.

شرایط بیمهنامههای کوتاه مدت چیست؟

برای بیمهنامههای کوتاهمدت شرایط خاصی در نظر گرفته میشود:

- نرخ حق بیمه شخص ثالث کوتاه مدت از بیمه شخـص ثالث یک ساله حدود ۱۰-۵ درصد بیشتر است.

- حق بیمه شخص ثالث کوتاهمدت براساس جدول تعرفه کوتاه مدت محاسبه شده و بهصورت روزشمار تعیین نمیشود.

- در صورتی که سابقه بیمهنامه کوتاه مدت تمدیدی کمتر از ۲۷۰ روز باشد، بیمهنامه بدون اعمال تخفیف عدم خسارت یا حداکثر به میزان تخفیف مندرج در بیمهنامه به بیمهگذار ارائه میشود.

انتقال بیمه شخص ثالث شامل چه کسانی میشود؟

برای انتقال بیمه شخص ثالث باید یکی از دو شرط زیر را دارا باشید:

- اسقاطی شدن خودروی دارای بیمهنامه شخص ثالث

- فروش خودروی دارای بیمه ثالث و خرید خودروی جدید

نکات انتقال بیمه شخص ثالث

- برای انتقال بیمه شخص ثالث باید انتقال سند مالکیت خودرو انجام شده باشد و امکان انتقال بیمه شخص ثالث خودرو با وکالتنامه، قولنامه و وکالت کاری ممکن نیست.

- باید مالک خودروی قبلی، جدید و مالک بیمهنامه یکنفر باشد یا مالک جدید یکی از اعضای درجه یک خانواده مالک قبلی (مادر، پدر، همسر یا فرزند) باشد.

- انتقال تخفیف بیمه شخص ثالث بعد از انقضای اعتبار آن صورت نمیگیرد. میتوانید پیش از اتمام بیمه شخص ثالث تخفیفدار و انقضای آن برای انتقال اقدام کنید.

- برای انتقال تخفیف عدم خسارت، باید هر دو خودرو نوع یکسانی داشته باشند و بیمه شخـص ثالث یک خودروی سواری را نمیتوان به موتور سیکلت یا کامیون منتقل کرد.

- انتقال بیمهنامه شخص ثالث تنها در زمان تمدید بیمهنامه انجام میشود.

مدارک مورد نیاز برای انتقال بیمه شخص ثالث

برای انتقال بیمه شخص ثالث مدارک زیر را باید ارائه دهید:

- اصل برگه اسقاط خودرو

- الحاقیه فسخ بیمهنامه شخص ثالث قبلی

- تقاضانامه کتبی بیمهگزار به همراه مدارک شناسایی وی

- سند خودروی جدید

- تصویر بیمهنامه قبلی

بهترین روش تمدید بیمه شخص ثالث چیست؟

اعتبار بیمـه شخص ثالث از راس ۱۲ بامداد فردای خرید بیمهنامه شروع میشود و در بامداد روز سررسید به پایان میرسد. همچنین بهترین زمان برای تمدید این بیمهنامه، یک هفته قبل از پایان اعتبار آن است. تمدید بیمهنامه زودتر از یک هفته، به دلیل هدررفت پول پیشنهاد نمیشود. هنگام بروز خسارت در مدت زمانی که بیمهنامه قبلی و بیمهنامه جدید همپوشانی دارند، از بیمهنامه اول استفاده شده و آن را ملاک قرار میدهند.

همچنین اگر بیمهگذار هر دلیلی تمایل به تمدید بیمه شخص ثالث خود از طریق شرکتی دیگر داشته باشد، باید روندی مشابه تمدید بیمـهنامه از طریق شرکت قبلی انجام دهد. برای تمدید بیمـهنامه میتوان مدارک همیشگی را به شرکت منتخب ارائه دهد. همچنین در صورت تمدید بیمهنامه با شرکت متفاوت، تخفیف عدم خسارت بیمهنامه شخص ثالث از بین نمیرود.

مزایای بیمه شخص ثالث شامل چیست؟

بیمهنامه شخص ثالث مزایای بسیاری برای راننده مقصر و افراد آسیبدیده در حوادث رانندگی دارد. مزایای این بیمهنامه را میتوان به سه صورت بررسی کرد.

نداشتن بیمه شخص ثالث چه عواقبی دارد؟

طبق قانون، داشتن بیمه شخص ثالث برای دارندگان وسایل نقلیه موتوری زمینی اجباری است. نداشـتن بیمه شخص ثالث، جرم محسوب میشود و برای آن مجازاتهایی در نظر گرفتـه شده است.

- جریمه نقدی: رانندگانی که دارای بیمه شخص ثالث نباشند، به میزان یک تا سه میلیون ریال جریمه خواهند شد.

- محرومیت از رانندگی: راننده خاطی به مدت یک تا سه ماه از رانندگی محروم خواهد شد.

- متوقف کردن خودرو: در صورت نداشتن بیمه شخص ثالث، خودروی راننده متوقف شده و تا زمان ارائه بیمـه شـخص ثالـث، در پارکینگ نگهداری میشود.

شرکتهای ارائهدهنده بیمهنامه شخص ثالث

در حال حاضر بسیاری از شرکتهای بیمـه، دارای خدمت بیمه شخص ثالث هستند. با اینکه قیمت بیمه ثالث با تفاوت کمی، در تمامی شرکتها یکسان است؛ اما ممکن است که سقف پوشش و کیفیت ارائه خدمات با توجه به سیاستهای هر شرکت متفاوت باشد.

الحاقیه بیمه شخص ثالث چیست؟

در گذشته، بیمهگذارانی که تاریخ سررسید بیمهنامهشان با ابتدای سال شمسی مطابقت نداشت، ملزم بودند با اعلام نرخ جدید حقبیمه توسط بیمه مرکزی، مابهالتفاوت حقبیمه را از طریق الحاقیه پرداخت کنند تا حداقل پوشش مالی لازم برای بیمهنامه خود را تأمین کنند. اما از سال ۹۶ به بعد، با حذف الحاقیه، در صورت وقوع حادثه، صندوق خسارات بدنی مابهالتفاوت خسارت ناشی از افزایش نرخ دیه و حقبیمه را پرداخت میکند. بنابراین دیگر نیازی به خرید الحاقیه برای این منظور وجود ندارد.

با این حال، در مواردی مانند تغییر اطلاعات بیمهگذار یا موضوع بیمه، افزایش ارزش مورد بیمه، اضافه کردن پوششهای جدید یا تمدید مدت اعتبار بیمهنامه، دریافت الحاقیه همچنان ضروری است.

جمعبندی مطالب «بیمه شخص ثالث چیست و چه مزیتی دارد؟»

بیمه شخص ثالث یکی از انواع بیمه اجباری برای تمام وسایل نقلیه موتوری، از جمله انواع خودرو و موتور سیکلت است. این بیمـه، خسارتهای مالی و جانی وارد شده به اشخاص ثالث در اثر حوادث رانندگی را جبران میکند و دارای پوششهای مالی، جان و حوادث راننده است. حق بیمه ثالث توسط بیمه مرکزی و با توجه به مبلغ دیه در ماههای حرام تعیین میشود.

در مقالهای که مطالعه کردید، گفتیم که بیمه شخص ثالث چیست و نداشتن آن چه عواقبی را برای شما در پی دارد. سعی داشتیم تمامی سوالات ذهن شما در مورد بیمهنامههای ثالث را پاسخ دهیم. در صورتی که نیاز به اطلاعات جامعتری در مورد این بیمهنامه دارید.

نظر شما