بررسی وضعیت حاکمیت شرکتی در ایران با کشورهای پیشرفته/ پنهان کردن عملکرد واقعی شرکتها در ایران

گزارشهای رسمی نشان میدهد که شفافیت گزارشهای مالی در ایران پایین است. مطالعه سال ۲۰۱۱ توسط مرکز توسعه مسئولیت اجتماعی شرکتی (CSR-DC) دریافت که اکثر شرکتهای ایرانی از استانداردهای بینالمللی حسابداری تبعیت نمیکنند و مدیران اغلب عملکرد واقعی را پنهان میکنند.

اگرچه بازار سرمایه ایران طی سالهای اخیر بیش از پیش مورد توجه قرار سرمایهگذاران خرد و کلان قرار گرفته و حتی از منظر سازمانی و ارکان بازار توسعه یافته است اما همچنان با استانداردهای جهانی فاصله زیادی دارد. اما این تفاوتها در چه جنبههایی نهفته است؟ این سوالیست که امین شجاعی، تحلیلگر ارشد بازار سرمایه در سلسله یادداشتهای اختصاصی برای تجارتنیوز، پاسخ آن را تشریح کرده است. در بخش نخست این یادداشتها، چالشها و راهکارها برای همگامی با استانداردهای جهانی از منظر حاکمیت شرکتی در ایران مورد بررسی قرار گرفته است.

امین شجاعی معتقد است که یکی از مهمترین تفاوتها در فضای سرمایهگذاری در سهام ایران و کشورهای توسعهیافته، ضعف حاکمیت شرکتی در ایران است. او در این یادداشت به تفصیل این مبحث را موشکافی کرده است که مشروح آن را در ادامه میخوانید.

حاکمیت شرکتی، بهعنوان مجموعهای از قوانین، فرآیندها و رویههایی که هدایت و کنترل شرکتها را بر عهده دارند، نقش حیاتی در جذب سرمایه، رشد اقتصادی و توسعه مالی ایفا میکند.

در کشورهای توسعهیافته، ساختارهای حاکمیت شرکتی بهطور موثری از استقلال هیاتمدیره و شفافیت مالی حمایت میکنند، در حالیکه در ایران، مشکلاتی چون وابستگی هیاتمدیره به سهامداران عمده و کمبود شفافیت در گزارشهای مالی، موجب کاهش اعتماد سرمایهگذاران و ایجاد چالشهای جدی در جذب سرمایهگذاری شده است.

تعریف حاکمیت شرکتی و اهمیت آن

حاکمیت شرکتی سیستمی از قوانین، رویهها و فرآیندهایی است که نحوه مدیریت، کنترل و پاسخگویی شرکت به سهامداران و ذینفعان دیگر را تعیین میکند. این سیستم اطمینان میدهد که شرکت بهصورت کارآمد، شفاف و اخلاقی عمل کند و ارزش سهامداران را حداکثر کند. مزایای آن شامل افزایش اعتماد میان سهامداران، بهبود عملکرد مالی و کاهش ریسکهای قانونی است. برای مثال، یک مطالعه توسط بانک جهانی نشان داده است، کشورهای با حاکمیت شرکتی قویتر سطوح بالاتری از سرمایهگذاری مستقیم خارجی دارند.

وضعیت حاکمیت شرکتی در ایران

یکی از مسائل اساسی در ساختار حاکمیت شرکتی ایران، عدم استقلال کافی هیاتمدیره است. بر اساس قوانین موجود، اعضای هیاتمدیره باید از میان سهامداران انتخاب شوند، که این موضوع میتواند منجر به وابستگی آنها به سهامداران عمده شود. این در حالی است که در بسیاری از کشورهای توسعهیافته، اکثریت اعضای هیاتمدیره شرکتها مستقل از سهامداران هستند، امری که به بهبود نظارت و کاهش تعارض منافع کمک میکند.

برای مثال، یک مطالعه در سال 2005-2006 نشان داد که حضور مدیران مستقل تأثیر مثبتی بر عملکرد شرکتها دارد، اما این حضور محدود است. تحقیقات نشان میدهد که تنها حدود 10 درصد از شرکتهای ایرانی حداقل یک مدیر مستقل دارند، در حالی که در شرکتهای S&P 500 آمریکا، معمولاً 12 عضو هیاتمدیره دارند که 11 نفر آنها مستقل هستند.

موضوع دیگر، شفافیت در گزارشهای مالی است که از دیگر چالشهای پیشروی شرکتهای ایرانی است. بررسی ها نشان میدهد که بسیاری از این شرکتها از استانداردهای بینالمللی حسابداری پیروی نمیکنند و در برخی موارد، اطلاعات مالی واقعی را بهطور کامل افشا نمیکنند. این کمبود شفافیت میتواند به کاهش اعتماد سرمایهگذاران و در نتیجه، کاهش سرمایهگذاریهای داخلی و خارجی منجر شود.

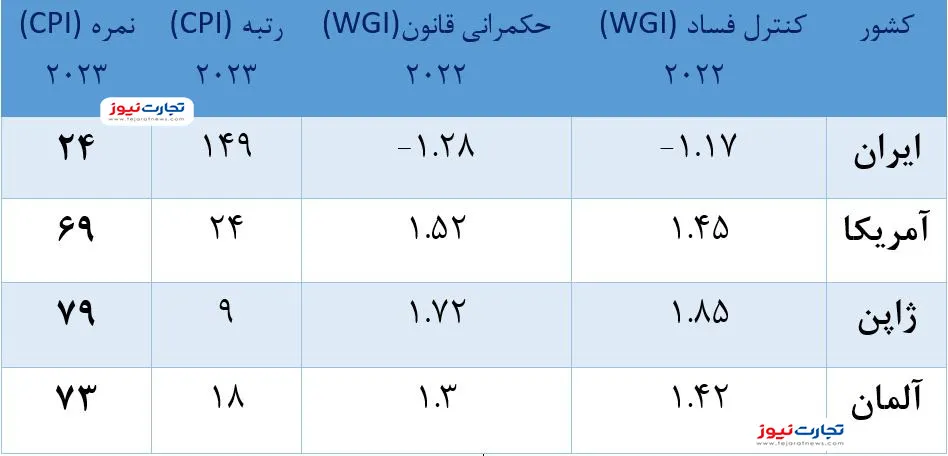

گزارشهای رسمی نشان میدهد که شفافیت گزارشهای مالی در ایران پایین است. مطالعه سال 2011 توسط مرکز توسعه مسئولیت اجتماعی شرکتی (CSR-DC) دریافت که اکثر شرکتهای ایرانی از استانداردهای بینالمللی حسابداری تبعیت نمیکنند و مدیران اغلب عملکرد واقعی را پنهان میکنند. این مساله در کنار نمره پایین ایران در شاخص ادراک فساد (CPI) با امتیاز 24 از 100 در سال 2023 و رتبه 149 از 180 کشور، نشاندهنده مشکلات ساختاری در زمینه شفافیت مالی است

وضعیت حاکمیت شرکتی در کشورهای توسعهیافته

کشورهای توسعهیافته مانند آمریکا، آلمان و ژاپن استانداردهای بالایی برای حاکمیت شرکتی دارند؛

ایالات متحده: بورس نیویورک (NYSE) شرکتها را ملزم میکند که اکثریت اعضای هیاتمدیره مستقل باشند. مستقل بودن به معنای عدم وجود رابطه مادی با شرکت یا مدیریت است. قانون ساربنز-اوکسلی (SOX) سال 2002، که پس از رسواییهای مالی مانند انرون و ورلدکام تصویب شد، الزامات سختگیرانهای برای گزارشدهی مالی و حسابرسی وضع کرد. این قانون شرکتها را ملزم به افشای دقیق اطلاعات مالی و ایجاد کمیتههای حسابرسی مستقل میکند. SEC مسئول اجرای این قوانین است و تخلفات میتواند منجر به جریمههای سنگین و حتی حبس شود.

آلمان: آلمان از سیستم دوگانه استفاده میکند؛ شامل هیاتمدیره مدیریت (Management Board) و هیاتمدیره نظارتی (Supervisory Board). هیاتمدیره نظارتی شامل نمایندگان سهامداران و کارکنان است و نقش نظارتی قوی دارد. کد حاکمیت شرکتی آلمان (DCGK) توصیههایی برای شفافیت گزارشهای مالی ارائه میدهد و شرکتها باید از قوانین حسابداری تجاری (HGB) تبعیت کنند. قوانین مانند قانون شرکتهای سهامی (AktG) و قانون مشارکت کارکنان (Co-Determination Act) تضمین میکنند که شفافیت و حسابرسی در سطح بالایی انجام شود.

ژاپن: ژاپن اخیراً به سمت افزایش مدیران مستقل حرکت کرده است. کد حاکمیت شرکتی ژاپن که در سال 2015 معرفی و در سال 2018 بازنگری شد، شرکتها را تشویق میکند که حداقل یک سوم اعضای هیاتمدیره مستقل باشند. بورس توکیو (TSE) الزامات سختگیرانهای برای افشای اطلاعات مالی دارد و شرکتها باید برنامههای بهبود کارایی سرمایه را افشا کنند. قانون شرکتها (Companies Act) و قانون ابزارهای مالی و بورس (FIEL) تضمین میکنند که شرکتها اطلاعات مالی شفاف ارائه دهند، و تخلفات میتواند منجر به جریمه یا حتی حذف از بورس شود.

مقایسه و تحلیل

برای مقایسه دقیقتر، میتوان از شاخصهای جهانی استفاده کرد؛

شاخص ادراک فساد (CPI): ایران در سال 2023 نمره 24 و رتبه 149 را دارد، در حالی که آمریکا نمره 69 و رتبه 24، آلمان نمره 79 و رتبه 9، و ژاپن نمره 73 و رتبه 18 را دارند.

شاخصهای حکمرانی جهانی (WGI) : دادههای بانک جهانی برای سال 2022 نشان میدهد که ایران در «حکمرانی قانون» نمره منفی 1.28 و در «کنترل فساد» نمره منفی 1.17 را دارد، در حالی که آمریکا در «حکمرانی قانون» نمره 1.52 و در «کنترل فساد» نمره 1.45، آلمان در «حکمرانی قانون» نمره 1.72 و در «کنترل فساد» نمره 1.85، و ژاپن در «حکمرانی قانون» نمره 1.36 و در «کنترل فساد» نمره 1.42 را دارد.

نتیجه گیری

فاصله ایران با کشورهای توسعهیافته در حاکمیت شرکتی بهوضوح دیده میشود، بهویژه در استقلال هیاتمدیره و شفافیت گزارشهای مالی. محدودیتهای قانونی در ایران مانع استقلال کافی هیاتمدیره میشود، در حالیکه در کشورهای توسعهیافته، این استقلال برای کاهش تعارض منافع ضروری است.

همچنین، کمبود شفافیت مالی در ایران، همراه با رتبهبندیهای پایین در شاخصهای فساد، بر ضرورت بهبود استانداردهای حسابداری و گزارشدهی تأکید دارد. برای نزدیک شدن به استانداردهای جهانی، ایران باید استقلال هیاتمدیره را با اجرای مقررات سختگیرانهتر تضمین کند، شفافیت مالی را از طریق قوانین دقیقتر و نقش فعالتر کمیتههای حسابرسی افزایش دهد و با اجرای قاطع قوانین نظارتی، فساد را کاهش داده و اعتماد سرمایهگذاران را تقویت کند.

درنهایت، عملکرد ضعیف ایران در رتبهبندیهای جهانی نشان میدهد که بدون اصلاحات اساسی در این حوزهها، جذب سرمایه و رشد اقتصادی پایدار دشوار خواهد بود.

نظر شما