تبصره ماده صد مالیاتهای مستقیم ، نحوه محاسبه و شرایط استفاده + بخشنامه سال ۱۴۰۳ تبصره ۱۰۰

مطابق با ماده ۱۰۰ قانون مالیاتهای مستقیم مودیان مالیاتی مکلف به تهیه و ارسال اظهارنامه مالیاتی فعالیتهای شغلی خود را در بازهی زمانی یک ساله برای واحدهای شغلی جداگانه یا محلهای جداگانه تا آخر خرداد ماه سال بعد به اداره مالیاتی محل اشتغال می باشند و مالیات متعلق به آن را با نرخی که در ماده ۱۳۱ قانون مالیات مستقیم بیان شده پرداخت کنند.

سیدمحمدهادی سبحانیان رییس کل سازمان امور مالیاتی کشور ۲۵ اردیبشهت ماه ۱۴۰۳ طی بخشنامه ای به ادارات کل امور مالیاتی سراسر کشور مالیات مقطوع عملکرد سال ۱۴۰۲ برخی مشاغل در اجرای تبصره ماده ۱۰۰ قانون مالیات های مستقیم را ابلاغ کرد.

در تبصره ماده ۱۰۰ قانون گذار به سازمان امور مالیاتی این اختیار داده شده است که برخی از مشاغل یا گروه هایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده ۸۴ مالیاتهای مستقیم این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را بهصورت مقطوع تعیین و وصول نماید و در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

لازم به ذکر است که این تبصره مانع از رسیدگی به اظهارنامه های مالیاتی تسلیم شده در موعد مقرر نخواهد بود.

چه کسانی می توانند از تبصره ماده ۱۰۰ مالیات استفاده کنند؟

استفاده از امکان قانونی تعیین مالیات در تبصره ماده ۱۰۰ قانون مالیات های مستقیم مشمول کلیه مودیان نمی باشد. زیرا منبع آن مالیات بر درآمد عملکرد است و شامل سایر منابع مالیاتی مانند مالیات بر درآمد اتفاقی یا مالیات بردرآمد اجاره نیست و برای این موارد مودی باید مالیات را با پرکردن اظهارنامه مالیاتی و تسلیم آن به اداره مالیاتی پرداخت کند.

مودیان مشاغل یعنی افراد حقیقی و مشاغلی که با مشارکت مدنی بین چند مودی اداره میشود فقط میتوانند از تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم برای تعیین مالیات مقطوع بدون حسابرسی مالیاتی استفاده کنند و اشخاص حقوقی برای پرداخت مالیات بر درآمد مشمول این تسهیلات نمی باشند.

نکات مهم بخشنامه تبصره ماده ۱۰۰ قانون مالیات های مستقیم برای عملکرد سال ۱۴۰۲ صاحبان مشاغل

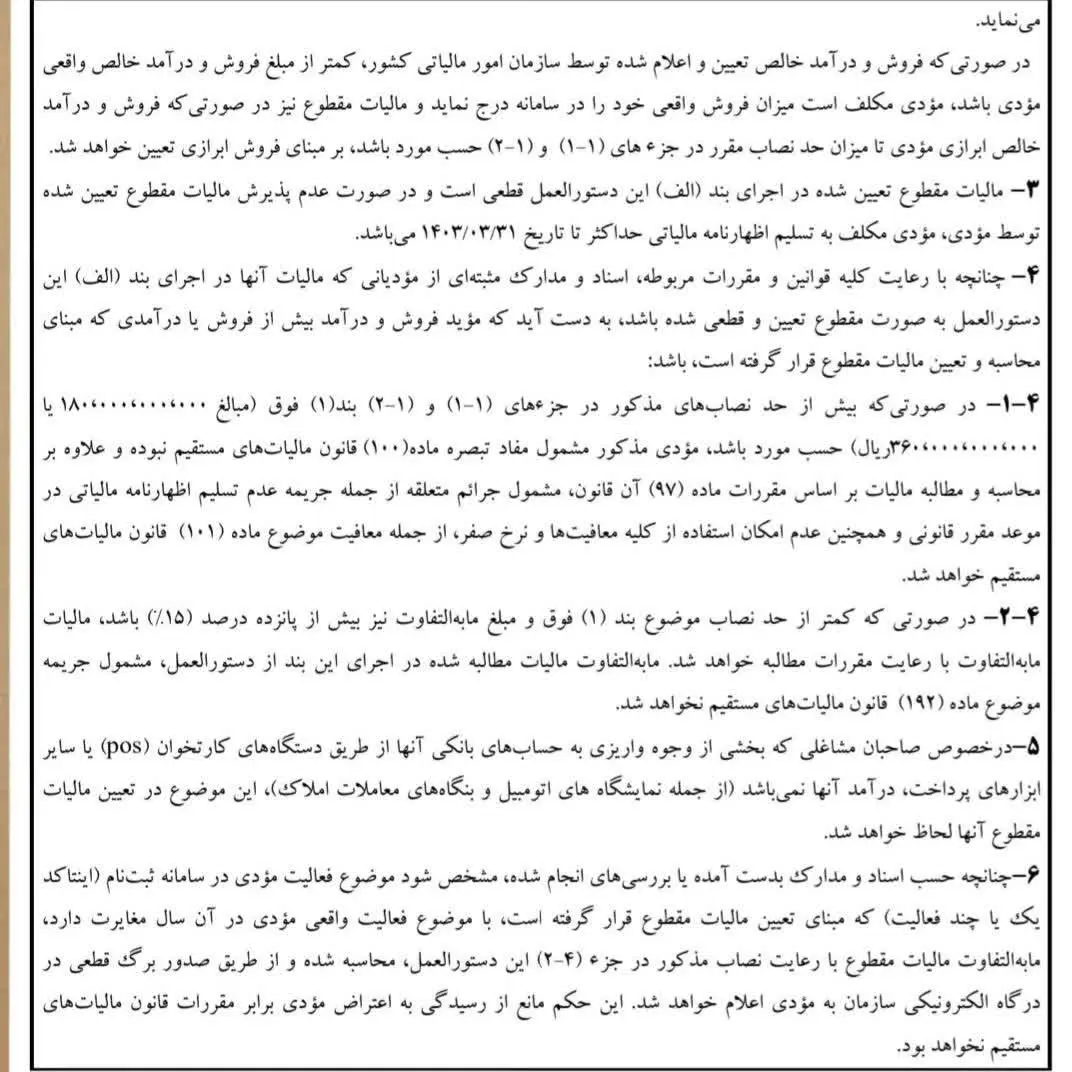

تمامی صاحبان مشاغلی که مجموع فروش خالص کالا و ارائه خدمات آنها در سال ۱۴۰۲ حداکثر ۱۸ میلیارد تومان بوده و فرم مالیات مقطوع برای آنها بارگذاری شود از ارائه اظهارنامه مالیاتی معاف می شوند.

صاحبان مشاغل زیر مشمول تبصره ماده ۱۰۰ ق.م.م نمی شوند:

۱- مودیان با فروش بیش از ۱۸ میلیارد تومان در سال ۱۴۰۲.

۲- مودیانی که تا ۲۵ خرداد ۱۴۰۳ برای آنها فرم تبصره ۱۰۰ بارگذاری نشده است.

۳- اگر مودی مالیات مقطوع تعیین شده را نپذیرد باید تا ۳۱ خرداد ۱۴۰۳ اظهارنامه مالیاتی تسلیم کند.

برای تمام یا بخشی از صاحبان مشاغلی که بیش از ۱۸ میلیارد تومان در سال ۱۴۰۲ فروش و یا درآمد داشته اند، اظهارنامه پیش فرض صادر می شود.

چنانچه مودیان نسبت به تایید و یا تکمیل و تسلیم آن، با حداقل مالیات مشخص شده در اظهارنامه پیش فرض اقدام کنند، اظهارنامه آنها به عنوان اظهارنامه کم ریسک تلقی شده و بدون رسیدگی مورد پذیرش قرار می گیرد.

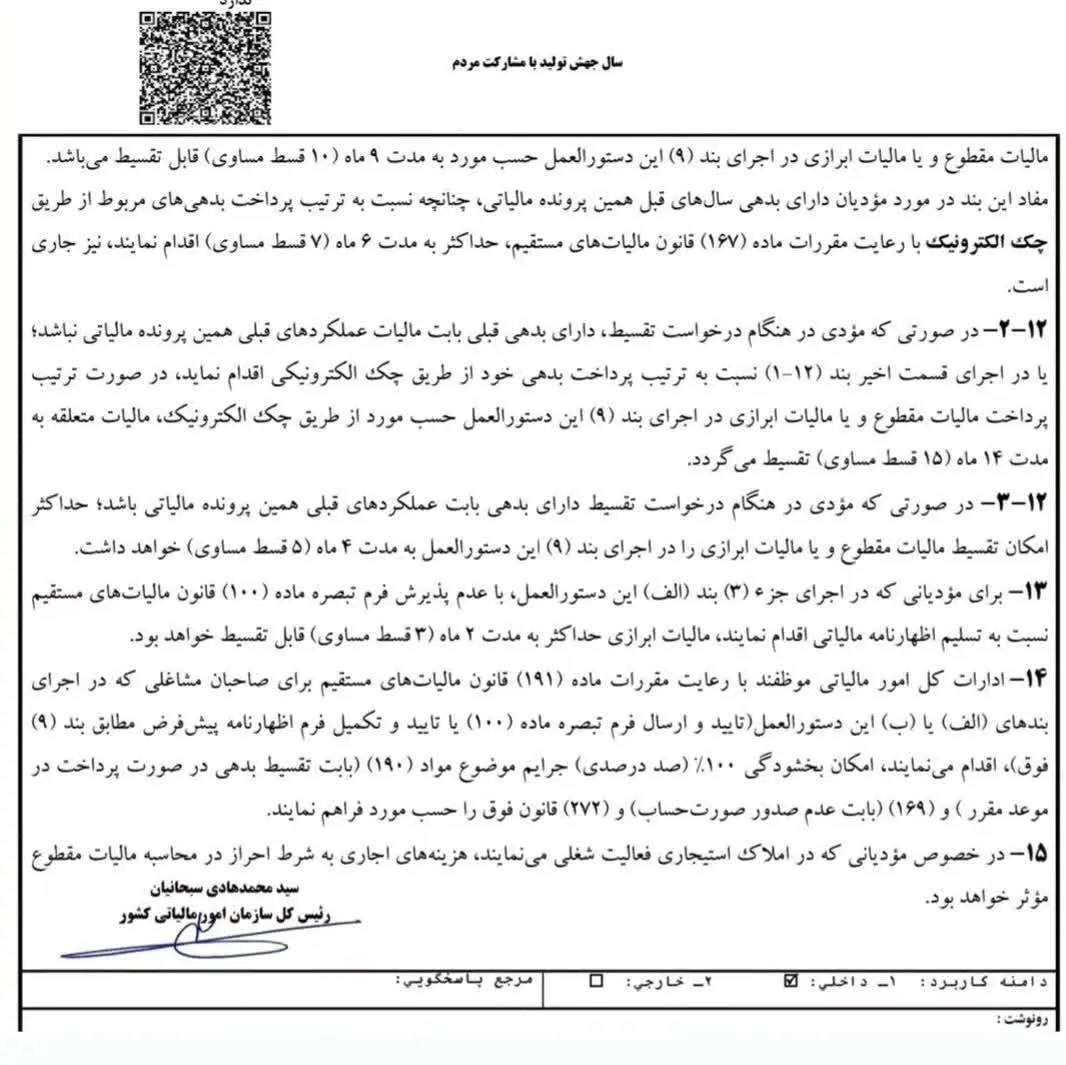

درصورتی که مودی در هنگام درخواست تقسیط مالیات ، دارای بدهی قبلی بابت عملکرد سال های قبل نباشد، می تواند مالیات مقطوع خود را به مدت ۹ ماه ( ۱۰ قسط مساوی) تقسیط کند.

درصورتی که مودی در هنگام درخواست تقسیط ، دارای بدهی قبلی نباشد می تواند از طریق چک الکترکنیکی اقدام کند.

مالیات متعلقه برای این دسته از مودیان با چک الکترونیکی تا ۱۴ ماه ( ۱۵ قسط مساوی) قابل تقسیط است.

نظر شما