اختصاصی صفحه اقتصاد از بخشنامه تبصره ماده ۱۰۰ مالیاتهای مستقیم

تعیین مالیات مقطوع و تسهیل پرداخت مالیات برای صاحبان مشاغل

در راستای انصاف مالیاتی و هماهنگی در تعیین مالیات، بخشنامه تبصره ماده ۱۰۰ قانون مالیات های مستقیم برای صاحبان مشاغل بابت عملکرد سال ۱۴۰۲ تعیین شده است. از سال ۱۳۹۴ در جهت رونق بخشیدن و حمایت از برخی صاحبان مشاغل و کسب و کارهای کوچک و حذف مراحل زمانبر و اختلاف برانگیز بین مودی و سازمان امور مالیاتی، تبصره ماده ۱۰۰ قانون مالیات های مستقیم به موجب بند ۲۳ ماده واحده قانون اصلاح قانون مالیات های مستقیم به تاریخ ۱۳۹۴/۴/۳۱ تصویب شد.

بخشنامه تبصره ماده ۱۰۰ مالیاتهای مستقیم توسط سیدمحمد هادی سبحانیان رئیس کل سازمان امور مالیاتی کشور صادر شد. این بخشنامه شامل مواردی نظیر اعمال مالیات مقطوع بر اساس حداکثر فروش، ارسال اظهارنامه مالیاتی، و تقسیط مالیات برای مشاغل با تاخیر در پرداخت مالیات میشود که در ادامه به آن اشاره شده است.

الف - مالیات مقطوع موضوع تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴

اعمال مالیات مقطوع برای صاحبان مشاغلی که فروش خالص کالا و خدمات آنها در سال ۱۴۰۲ حداکثر ۱۵۰ برابر معافیت ( ۱۸ میلیارد تومان) را برآورد کردهاند. استفاده از فرم مالیات مقطوع از طریق درگاه خدمات الکترونیک سازمان برای این صاحبان در نظر گرفته شده است. این مقررات نگهداری دفاتر و اسناد و ارائه اظهارنامه مالیاتی برای عملکرد سال ۱۴۰۲ مودی را معاف میکند.

صاحبان مشاغل دیگر باید اظهارنامه مالیاتی را تکمیل کرده و ارائه دهند. برای این دسته از مودیان معافیت ممکن است لغو شود اگر اظهارنامه مالیاتی ارسال نشود. سایر موارد دیگری مانند فروش بالای ۱۸۰ میلیارد ریال، شرکت در پروندههای مشارکت مدنی، و تاخیر در بارگذاری فرمهای مالیاتی نیز ذکر شده است.

در اجرای بند الف این دستورالعمل، سازمان امور مالیاتی کشور براساس اطلاعات موجود، مالیات مقطوع را برای افراد مشمول تعیین و در سامانه الکترونیکی خود بارگذاری میکند. اگر اظهارنامه مالیاتی ارسال نشود، معافیت لغو میشود.

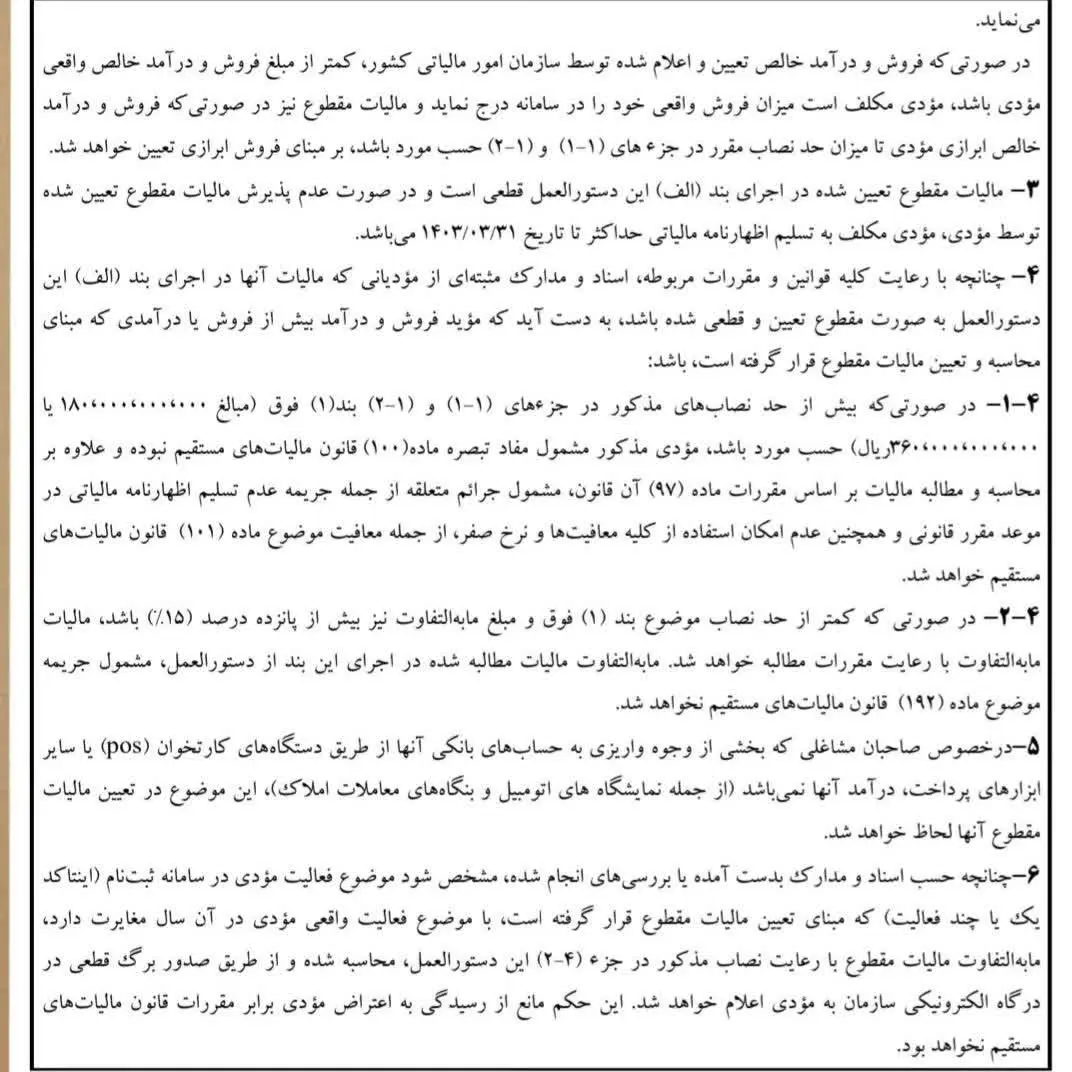

در صورت تفاوت بین مقدار واقعی فروش و مقدار تعیین شده، مشمول باید اصلاحیه ارائه کند و مالیات مقطوع بر اساس مقدار تصحیحشده محاسبه میشود. مالیات مقطوع تعیین شده قطعی است و در صورت عدم پذیرش آن، اظهارنامه مالیاتی باید حداکثر تا تاریخ مشخص شده ارسال شود. اگر اسنادی نشاندهنده فروش بیش از حدنصابهای معین شود، مشمول مجرمیتهای مرتبط است و تحت مقررات ماده ۹۷ قانون مالیات های مستقیم اقدام خواهد شد. همچنین اگر تفاوت مالیاتی بیش از ۱۵٪ اتفاق بیافتد، مالیات ما به التفاوت مطالبه میشود و تحت ماده ۱۹۲ قانون مالیات های مستقیم معافیتها و نرخ صفر لغو میشود.

درباره صاحبان مشاغلی که درآمد آنها جزئاً از وجوهی است که به حسابهای بانکی آنها از طریق دستگاههای کارتخوان یا ابزارهای دیگر پرداخت نمیشود مانند نمایشگاههای خودرو و شرکتهای املاک، در تعیین مالیات مقطوع آنها این مورد لحاظ میشود.

اگر از اسناد و مدارک یا بررسیهای انجام شده مشخص شود که فعالیت معیّن یا چند فعالیت موردنظر مذکور در ثبتنام الکترونیکی اینتاکد با واقعیت فعالیت مختصر کاربر مغایرت دارد، مالیات مقطوع ما به التفاوت بر اساس نصابهای مشخص در بند ۲۴ این دستورالعمل محاسبه و از طریق برگ قطعی در سامانه الکترونیکی به فرد اعلام خواهد شد. این قرارداد امکان رسیدگی به اعتراض فرد را به موجب قوانین مالیات مستقیم مسدود میکند.

مالیات مقطوع پزشکان که مشمول حکم جزء ۱ بند ط تبصره ۶ قانون بودجه ۱۴۰۲ کشور هستند، برابر با مالیات تعیین شده طبق این بخشنامه یا مالیات معاف شدهشان، به ماکسیمم محاسبه خواهد شد.

صاحبان مشاغلی که بر اساس مقررات تعیینشده در قانون بودجه ۱۴۰۲ مکلف به استفاده از پایانههای فروش هستند و در صورت تأیید تخلفات آنها از این قانون، مشمول این اجراییه نمیشوند.

ب- تولید اظهارنامه پیش فرض برای صاحبان مشاغل گروه های دوم و سوم موضوع آیین نامه اجرایی ماده (۹۵) قانون مالیاتهای مستقیم با فروش و درآمد خالص بیش از بیش از ۱۸۰ میلیارد ریال برای سال ۱۴۰۲.

برای صاحبان مشاغل فاقد اطلاعات و فروش بیش از حد نصابهای معین، سازمان امور مالیاتی اظهارنامه مالیاتی پیشفرض را بر اساس اطلاعات موجود تهیه و در سامانه الکترونیکی خود بارگذاری میکند. اگر صاحبان اطلاعات آن را تأیید و ارسال نکنند، اظهارنامه مالیاتی کمریسک تلقی و بدون رسیدگی پذیرفته خواهد شد.

اگر با اسناد و اطلاعات تأیید شود که فروش و درآمد بیش از مقدار تعیینشده است، مالیات ما به التفاوت و جرائم مرتبط طبق قوانین مطالبه خواهد شد.

ج- سایر مقررات:

اطلاعاتی که برای محاسبه مالیات مقطوع و درآمد مؤدیان مینماید و اظهارنامه مالیاتی آنها به عنوان کم ریسک در نظر گرفته شده، برای محاسبات و رسیدگیهای بعدی به عنوان اطلاعات برداشت شده در نظر گرفته نخواهد شد.

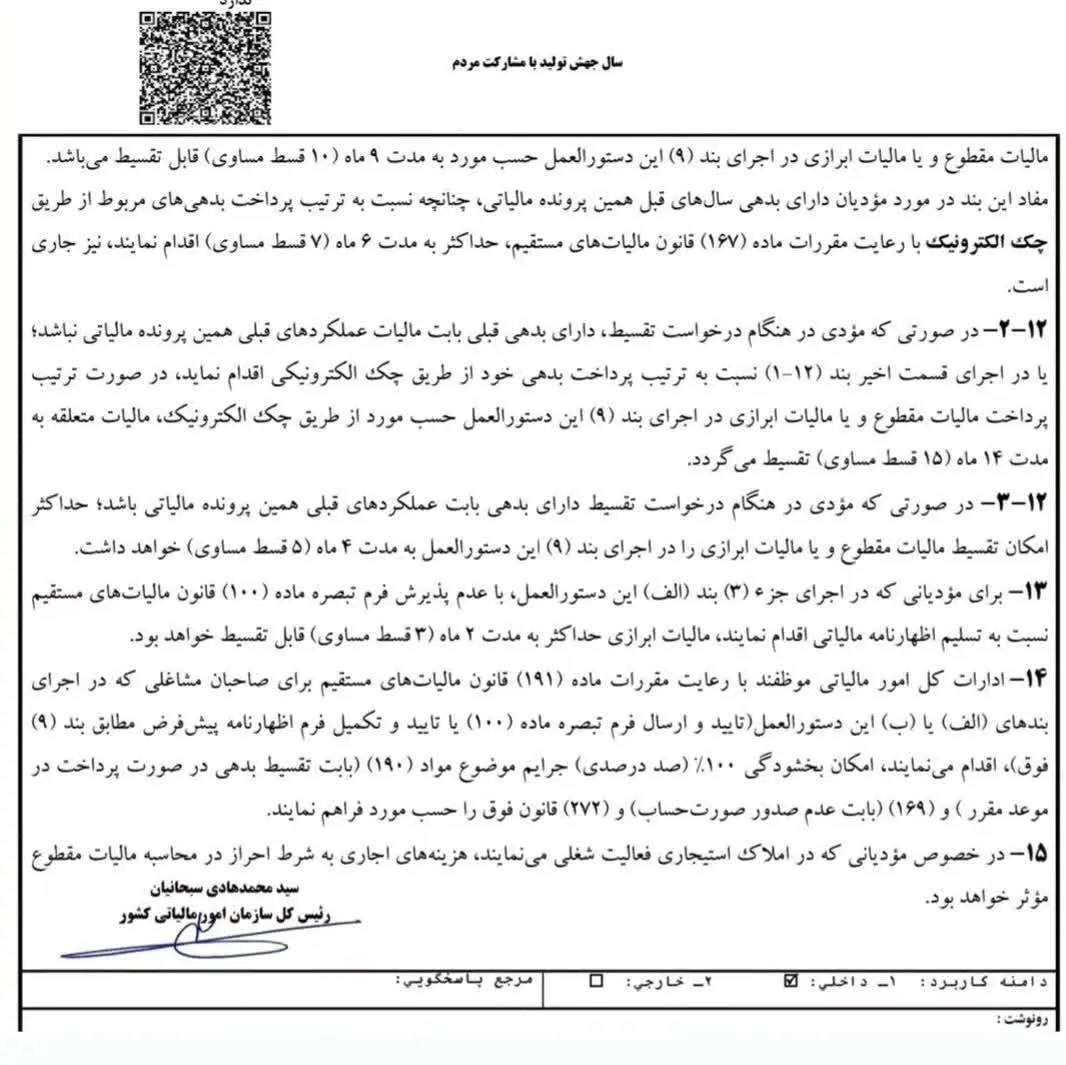

مهلت پرداخت مالیات تا تاریخ ۳۱ خرداد ماه ۱۴۰۳ مشخص شده است. صاحبان مشاغلی که امکان پرداخت تمام مالیات مقطوع یا ابرازی را در زمان مقرر ندارند، میتوانند آن را بر حسب تقسیط و پرداخت در اقساط انجام دهند.

در صورت داشتن بدهی قبلی، تقسیط مالیات به مدت تا ۹ ماه و با اقساط مساوی امکانپذیر است. همچنین امکان تقسیط بدهیها بر اساس ترتیب پرداخت از طریق چک الکترونیک نیز وجود دارد. اگر بدهی قبلی وجود ندارد، مالیات ممکن است به مدت تا ۱۴ ماه به صورت پرداخت چک الکترونیک تقسیط شود.

در صورت داشتن بدهی قبلی، تقسیط مالیات به مدت ۴ ماه امکانپذیر است. برای کسانی که درخواست تقسیط داشته و اظهارنامه مالیاتی تحت ماده (۹۷) مالیاتهای مستقیم کم ریسک تلقی شده، مالیات میتواند به مدت تا ۲ ماه تقسیط شود.

ادارات کل امور مالیاتی میبایست برای مشاغلی که در اجرای این دستور تایید و ارسال مدارک الزامی را انجام دادهاند، امکان بخشودگی در جرائم قرار داده شده در قوانین را فراهم نمایند. هزینههای اجاره در املاک استیجاری برای محاسبه مالیات مقطوع مؤثر خواهد بود.

این بخشنامه با هدف ارتقاء انصاف مالیاتی و تسهیل در پرداخت مالیات برای صاحبان مشاغل، اقداماتی را انجام میدهد که از آن جمله میتوان به اعمال مالیات مقطوع بر اساس حداکثر فروش، ارسال اظهارنامه مالیاتی، و تقسیط مالیات برای مشاغل با تاخیر در پرداخت مالیات اشاره نمود. امیدواریم این اقدامات، به تسهیلات بیشتر در پرداخت مالیات برای صاحبان مشاغل منجر شود و در عین حال به افزایش انصاف مالیاتی کمک کند.

نظر شما