عملکرد ضعیف فولاد سبزوار نسبت بهسال گذشته

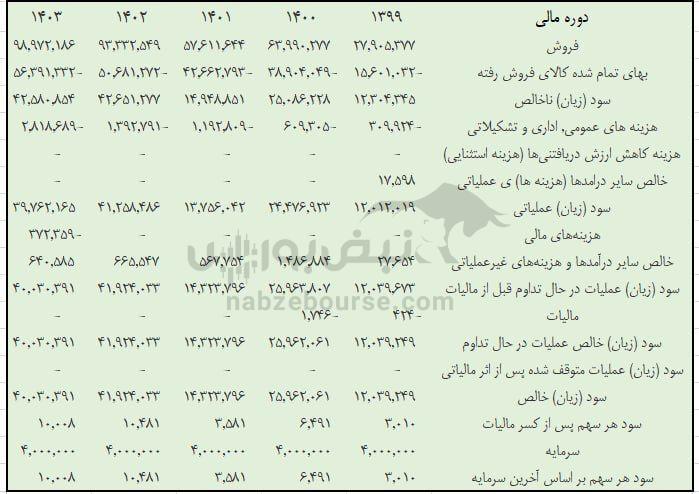

طبق بررسیها فولاد سبزوار در سال مالی ۱۴۰۳ نسبت به سال مالی ۱۴۰۲ عملکردی ضعیف تری داشت.

فولاد سبزوار در سال مالی ۱۴۰۳ حدود ۴ هزار میلیارد تومان سود خالص ساخت که نسبت به سال مالی ۱۴۰۲ عملکردی ضعیف تری داشت و سود خالص ۵ درصد نسبت به مدت مشابه سال قبل کاهش داشت.

فسبزوار با تخفیف گندله هم اندازه پارسال سود نساخت!

فولاد سبزوار در سال مالی ۱۴۰۳ حدود ۴ هزار میلیارد تومان سود خالص ساخت که نسبت به سال مالی ۱۴۰۲ عملکردی ضعیف تری داشت و سود خالص ۵ درصد نسبت به مدت مشابه سال قبل کاهش داشت.

حاشیه سود شرکت نسبت به سال گذشته ۴۴ درصد کاهش یافته است. بخشی از کاهش حاشیه سود مربوط به افزایش دوبرابری هزینههای فروش، اداری و عمومی شرکت میباشد که غیر قابل توجیه می باشد. تعداد پرسنل شرکت نسبت به سال گذشته تغییرات جزئی داشته است.

تولید شرکت نسبت به سال گذشته به دلیل محدودیتهای انرژی حدود ۶۰ هزار تن کاهش داشت.

در سال مالی ۱۴۰۳ نرخ مصرف گندله شرکت ۴ میلیون ۳۰۰ هزار تومان بود این در حالی است که نرخ گندله در بورس کالا بالای ۵ میلیون و ۵۰۰ هزار تومان برای هر تن بوده است.

شرکت در سال مالی ۱۴۰۳ بر خلاف سال ۱۴۰۲ هزینه مالی ۳۷ میلیارد تومانی شناسایی کرد.

۶۹٪ مالکیت فسبزوار با اپال میباشد. باید دید با تغییر مالکیت اپال، برنامه فولاد مبارکه برای این شرکت چه می باشد؟

شرکت هیچ طرح توسعهای برای افزایش ظرفیت آهن اسفنجی خود ندارد.

بازدهی شرکت از ابتدای آبان ماه حدود ۳۸٪ بوده است. بازدهی شاخص کل در همین مدت ۳۶٪ بوده است.

شرکت در تاریخ ۶ اسفند به خواهد رفت. تقسیم سود شرکت در ۳ سال گذشته ۹۰٪ بوده است.

نظر شما