گفتگوی اختصاصی صفحه اقتصاد با مریم محبی، کارشناس بازار سرمایه:

دلایل بازدهی منفی بورس تهران در آخرین ماه فصل بهار ۱۴۰۱؟

در گفتگوی اختصاصی «صفحه اقتصاد» با دکتر مریم محبی (تحلیلگر بازار سرمایه)، دلایل عدم بازدهی بورس تهران در آخرین ماه فصل بهار سال ۱۴۰۱

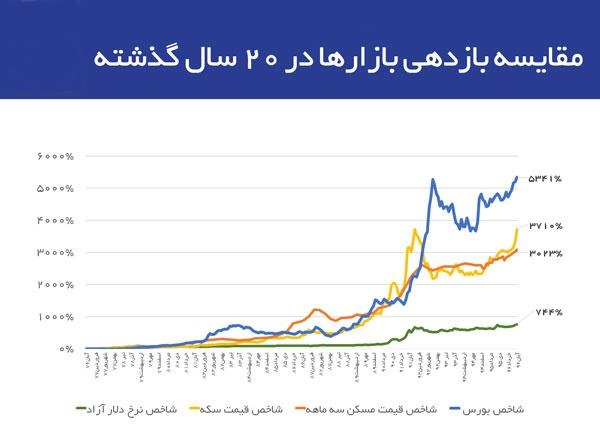

صفحه اقتصاد - در دوره چهار ماهه بهمن ۱۴۰۰ تا اردیبهشت ۱۴۰۱، رشد مستمر بورس تهران اتفاق افتاد و بازدهی مثبت در همه این ماه ها به ثبت رسید. در این مدت، شاخص کل بورس به سمت سقف سال ۱۴۰۰، یعنی محدوده یک میلیون و ۶۰۰ هزار واحد حمله کرد و مدتی کوتاهی در آن محدوده ماندگار شد.

با این حال، شاخص بورس دچار ریزش های کوچک شد و بازدهی منفی را در خرداد ۱۴۰۱ به ثبت رساند. در عین حال، در هفته های خرداد ۱۴۰۱، خروج پول حقیقی به طور مستمر ادامه پیدا کرد.

در گفتگوی اختصاصی « صفحه اقتصاد » با دکتر مریم محبی (تحلیلگر بازار سرمایه)، دلایل عدم بازدهی بورس در آخرین ماه فصل بهار سال ۱۴۰۱ و احتمال سود آوری برخی گروه های بورسی، مورد کند و کاو قرار گرفته است.

*****

*رشد بورس در ماه بهمن سال گذشته نسبت به ماه قبل از آن یعنی دی 1400، مثبت شد و این بازدهی مثبت در ماه های اسفند، فروردین و اردیبهشت تکرار شد، اما در خرداد امسال، بازدهی منفی بورس ثبت شد.

به نظر شما، آن بازدهی های مثبت بورس تهران و این بازدهی منفی آخرین ماه فصل بهار امسال، به چه علت بوده است؟

-اول ما باید ببینیم چه عواملی، بازار بورس را طی ۱۸ ماه اخیر به روند متفاوتی وارد کرد. درست است که در سال های قبل افزایش ها و کاهش های متعددی در بازار بورس داشته ایم، اما تقریباً بی سابقه بود که طی مدتی طولانی و حداقل از مهر ماه ۱۳۹۹ تا آذر ۱۴۰۰، اینقدر خروج پول یکنواخت و منفی های یکنواخت را در بازار شاهد باشیم.

این وضع، باعث شد که اعتماد سهامداران از بین برود. بازاری که داشت جذب سرمایه می کرد، با این نوع رفتارها، دچار مشکل شد. از بهمن ۱۴۰۰ که روندهای مثبتی را مشاهده کردیم، به این دلیل بود که قیمت ها تقریباً به کف های تکنیکالی و فاندامنتالی خودشان رسیده بودند.

با وجود یک بازار ارزنده، قیمت هایی که به کف رسیده بودند و مطلوبیت قیمت ها، با این حال در بازار خریداری نمی دیدیم و فروشنده ای هم نمی دیدیم. این مثبت ها به خاطر این بود که دیگر خروج پولی از بازار، به آن شدت که در ماه های قبل داشتیم اتفاق نیفتاد.

این روال مثبت، تا چند ماه و تا خرداد ۱۴۰۱ ادامه داشت و الان هم در فصل برگزاری مجامع عمومی شرکت های بورسی هستیم. بخشی از خوش بینی بازار که از بهمن ماه شروع شد، به دلیل پخش سود شرکت ها مخصوصاً گروه پتروشیمی بورس بود و همین عامل بود که باعث شد سهامداران، جذابیت این گروه را ببینند. در گروه بورسی فلزات نیز، تقسیم کردن بخشی از سودها را مشاهده کردیم.

بنابراین، سهامداران برای دریافت سودهای خودشان ترجیح دادند در بازار بمانند و الان که تب و تاب پرداخت سودهای نقدی کاسته می شود، در کنار سایر عوامل، ما دوباره شاهد این هستیم که بازار، جان جدیدی برای مثبت شدن ندارد. به نظر می رسد روال رِنج زدن (خنثی بودن) بازار را داشته باشیم و به همین دلیل، منفی های طولانی و مثبت های طولانی در بازار و طی ماه های آینده را شاهد نخواهیم بود.

دلایل بازدهی منفی بورس تهران

*به طور مکرر خروج پول حقیقی در هفته های خرداد امسال اتفاق افتاد. با در نظر گرفتن این موضوع، رفتار سهامداران بورس را چگونه ارزیابی می کنید و آیا سرمایه گذاران خُرد و افرادی عادی، به نوعی خواسته اند از این بازار خارج شوند و نا امیدی بین آنها وجود دارد؟

-قطعاً در بین خروج های مستمری که در بازار مشاهده می کنیم، بخشی از آنها مربوط به سهامدار نا امیدی است که دیگر امید خودش نسبت به بهبود بازار سرمایه را از دست داده است. هر چقدر زمان بیش تر می گذرد، این تخلیه هیجان در بورس به میزان بیش تری انجام می شود.

در ۴ یا ۵ ماهه اواخر سال ۱۳۹۸ و اوایل سال ۱۳۹۹، میزان ورود پول به بازار از طریق سهامداران حقیقی حدود ۱۲۰ هزار میلیارد تومان بود. در حالی که در مدت ۱۸ ماه یعنی از مهر ۱۳۹۹ تا پایان سال ۱۴۰۰، حدود ۱۲۶ هزار میلیارد تومان، خروجی داشتیم.

جنس این پول خروجی، با آن پول ورودی فرق می کند. این ۱۲۶ هزار میلیارد تومان، پولی است که زیان دیده و آسیب دیده است و پولی هست که از ارزش آن کم شده و از بازار سرمایه خارج شده. بنابراین، بخشی از این خروجی ها، متعلق به سهامدار ناامیدی است که دیگر امیدی به بازار سرمایه ندارد.

هر چقدر که ما بیش تر شاهد این منفی ها باشیم، جنس پولی که در بازار می ماند، بیش تر متعلق به جنس این بازار است، یعنی پولی است که متعلق به همین بازار است. در حالی که بازار، پولی را نیاز دارد که جنس آن متعلق به این بازار نباشد یعنی می خواهد پول از بازارهای موازی بیاید و آن را جذب کند که فعلاً چنین اقبالی را در جامعه و بین سرمایه گذاران مشاهده نمی کنیم.

*در دی ماه سال 1392 شاخص کل بورس به اوج خودش رسید و بعد دوره ریزش شروع شد. رشد شتابان بعدی بورس در سال 1397 اتفاق افتاد، شاخص بورس در مرداد 1399 به اوج تاریخ بورس ایران خودش رسید ولی از آن زمان ریزش شدید شروع شد. در بهمن سال 1392 و بعد از ریزش بورس، عده ای از سهامداران حقیقی، یک نامه سرگشاده به مقامات ارشد کشور نامه نوشته و گفتند در باتلاق بورس گرفتار شده اند و خواستار کمک برای جبران زیان های خودشان شدند.

به هر حال، بعد از ریزش سال 1392، چند سال طول کشید تا دوباره رشد بورس از سال 1397 شروع شود. قاعدتاً بعد از رشد شتابان بورس در سال های 1397 تا 1399، همان سهامداران معترض در سال 1392 به سود رسیده اند.

آیا در وضعیت فعلی، سهامداران کنونی که ضرر کرده اند امیدوار نیستند که بعد از چند سال، مثل همان تجربه سهامداران قبلی، به سودهای خوبی برسند؟

-ما اگر جنس افول و رونق بازار را کلاً از یک جنس ببینیم، می تواند این طور شود. به طور کلی، ما می توانیم شباهت هایی را بین رونق و افول بازار بورس در دوره منتهی به سال ۱۳۹۲ و دوره منتهی به سال ۱۳۹۹ مشاهده کنیم ولی جنس ریزش هایی که در این ۲ مقطع زمانی داشتیم شبیه به هم نیستند.

همچنین جنس افرادی هم که در این دو مقطع زمانی؛ زیان دیدند، شبیه به هم نیستند. حجم پولی نیز که در این ۲ دوره کاهش پیدا کرد، شبیه نبوده و کاملاً متفاوت هستند حتی با در نظر گرفتن تورم. اگر ارزش پولی را در نظر بگیریم، ارزش دلاری آنها نیز شبیه به هم نیستند.

*عدم شباهت ها در این 2 دوره به چه دلیل است؟

-در مورد عدم شباهت، باید بگویم که اتفاقات سال ۱۳۹۹، بیش تر از جنس تامین کسری بودجه، از جنس دخالت های غیر کارشناسی دولت و از جنس ریزش های تعمدی بود. در حالی که در سال ۱۳۹۲، دعوت همگانی برای ورود مردم به بورس را نداشتیم.

ما نمی توانیم تعداد افرادی را که در سال ۱۳۹۲ در بورس فعال بودند، با تعداد زیاد افراد فعال در سال ۱۳۹۹ مقایسه کنیم. بنابراین، جنس عصبانیت، عدم رضایت، زیان دیدگی در سال ۱۳۹۹، ماندگارتر بوده و در ذهن تاریخی افراد، ماندگارتر خواهد بود.

برای مثال، اگر ریزش های سال ۱۳۹۲، در مدت ۵ سال از ذهن مردم پاک شد، شاید پاک شدن ریزش های سال ۱۳۹۹ از ذهن مردم، نیاز به زمان بیش تری داشته باشد. چون اذهان عمومی، بیش تر درگیر شد و پول سوخت شده، بیش تر بود. همچنین تورمی که الان داریم، در سال ۱۳۹۲ نداشتیم.

در سال ۱۳۹۲ افرادی معدودی داشتیم که مِلک خودشان را بفروشند و به پول تبدیل کنند و به بازار بورس بیاورند ولی در سال ۱۳۹۹ به وفور این اشتباهات اتفاق افتاد. در چنین شرایطی، مردم معمولاً اشتباهات خودشان را نمی بینند و به دنبال جبران هستند.

در این دوره اخیر، برخی سهامداران قصد داشتند زیان خودشان در بورس را در بازارهای نامتعادلی مثل کریپتو کارنسی جبران کنند ولی متاسفانه در این بازار نیز، مردم زیان های زیادی دیدند. بنابراین، جنس های این ۲ دوره، با هم متفاوت بوده و حجم پول با هم متفاوت است. در نتیجه پاک شدن اتفاقات این دوره بورس از دهن مردم، کمی متفاوت است.

در سال ۱۳۹۹، دولت توانست با دعوت از مردم، برخی افراد را جذب بورس کند ولی هیچ تضمینی نیست که در رشد بعدی بورس، مجدداً افرادی که در سال های اخیر، زیان دیده اند و با زیان از بازار خارج شده اند، علاقه مند به بازگشت به این بازار شوند.

*آیا ممکن است افرادی که در خرداد 1401 از بورس خارج شده و سرمایه خودشان را خارج کرده اند، در بازارهای موازی و رقیب از جمله دلار، طلا و مسکن حتماً بتوانند سود کنند؟

-حتماً سود کردن در هیچ بازاری تضمین نمی شود. افرادی که بعد از بورس، وارد بازارهای دیگر می شوند قبل از این که به فکر سود آوری باشند به فکر بقای خودشان هستند. این نوع افراد به این موضوع فکر می کنند که حداقل اگر یک مِلک می خرند، آن ریزش های قیمتی بورس را در مورد این ملک مشاهده نخواهند کرد.

به نظر می رسد که مردم به سمت بازارهای امن تر می روند، یعنی به سمت بازارهایی می روند که دخالت های کمتری در آنها اتفاق بیفتد، نقدشوندگی بالاتری داشته باشند و یک مقدار اصل سرمایه را برای آنها تضمین کند.

به غیر از بازارها و جاهای با درآمدهای ثابت از قبیل بازار پول، صندوق های با درآمدهای ثابت و در برخی نقاط جهان صندوق های سرمایه گذاری دولتی و مشارکت های دولتی، در هیچ جای دنیا تقریباً تضمین سود در هیچ بازاری را نداریم.

*در خرداد 1401 قطعنامه شورای حکام آژانس بین المللی انرژی اتمی، علیه ایران صادر شد. برخی افراد، نظرشان این است که این قطعنامه، تاثیر منفی زیادی دارد و بر بورس ایران هم تاثیر می گذارد. برخی هم می گویند یک قطعنامه دیگر در سال 2020 در همین شورای حکام علیه ایران صادر شده بود و بار اول نیست که یک قطعنامه در آژانس علیه ایران صادر می شود.

در وضعیت فعلی و چند روز بعد از صدور آن قطعنامه آژانس، تاثیر آن قطعنامه بر بازار چگونه است و آیا بحث مذاکرات هسته ای و احیای برجام، هنوز روی بازار اثرگذار است یا نه؟

-ما نمی توانیم اثرات هیجانی صدور قطعنامه آژانس بین المللی انرژی اتمی را نادیده بگیریم. به هر حال، صدور این قطعنامه، یک اتفاق نامناسب بوده و اثر هیجانی دارد ولی اثر آن، ماندگار نیست چون این قطعنامه، ضمانت اجرایی ندارد.

این قطعنامه، تصویب شده ولی از آنجا که ضمانت اجرایی ندارد اثر منفی ماندگاری نیز ندارد. صدور این قطعنامه، فقط اثر لحظه ای و هیجانی زیادی دارد. البته بهتر است به جای اثر لحظه ای، بگوییم اثر کوتاه مدت.

وقتی که تحریم های جدید علیه ایران، اِعمال می شود در شرایطی که بازار، در وضعیت نامطلوب، نا امیدی و فاز ناراحتی به سر می برد، اثر منفی این اخبار منفی، بیش تر خواهد بود.

ما شرکت های زیادی در همان سال ۱۳۹۹ داشتیم که تحریم شدند ولی روز بعد از تحریم، صف خرید داشتند چون فاز شیدایی بر بازار حاکم بود و ورود پول از هر جریانی در این بازار قوی تر بود. در آن مقطع زمانی که ورود پول مثبت داشتیم و خوش بینی بازار را داشتیم، حتی اثر اخبار منفی می توانست از بین برود.

در شرایط فعلی، گَرد نا امیدی روی بازار پاشیده شده، خبرهای غیر منطقی می شنویم، اتفاقات نامطلوب رخ می دهد و شاهد خروج ادامه دار پول از بورس هستیم. در این شرایط، همه عوامل دست به دست هم می دهند و فضای منفی را بیش تر می کنند.

اساساً باید حجم مبادلات پول به حد مطلوب برسد و ورود پول حقیقی به بورس را داشته باشیم و پول از بورس خارج نشود، تا انتظار داشته باشیم که بورس رونق بگیرد. همه این موارد، نشانه های اعتماد مجدد به بورس خواهد بود و در کنار آنها هم، خوش بینی باید به بازار برگردد و دوباره شاهد رفتار منطقی در بازار سهام باشیم.

*محدوده یک میلیون و ۶۰۰ هزار واحد شاخص کل بورس، سقف دوره قبلی بوده و یک بار شاخص بورس در اردیبهشت ۱۴۰۱ دوباره به این محدوده رسید ولی باز کاهش پیدا کرد. در وضعیت فعلی، برخی تحلیلگران اعتقاد دارند که رشد بورس در هفته های بعدی اتفاق خواهد افتاد.

با توجه به این که هنوز تکلیف اجرای دوباره برجام مشخص نیست و خروج پول حقیقی را در هفته های آخر خرداد ۱۴۰۱ داشته ایم، شما فکر می کنید رشد بورس اتفاق بیفتد و به طور کلی اوضاع را چگونه پیش بینی می کنید؟

-ما اگر شاخص کل بورس را به عنوان یک شاخص اندازه گیری رشد بازار در نظر بگیریم، رویکرد اشتباهی است. چون در زمانی که شاخص بورس به یک میلیون و 600 هزار واحد رسید، قیمت بسیاری از سهم ها، همچنان در حد قیمتی بود که شاخص در محدوده یک میلیون و 400 هزار واحد قرار داشت.

بنابراین، ما نمی توانیم شاخص کل بورس را به عنوان یک معیار سنجش مطلوب در نظر بگیریم و بگوییم اگر مثلا شاخص به یک میلیون و 700 هزار واحد برسد، به اندازه همین 15 درصد افزایش، در تمامی سهم ها شاهد 15 درصد رشد خواهیم بود.

شاخص کل بورس، بیش تر به عنوان شاخص عملکرد در نظر گرفته شده. به نظر من، دولت برای نشان دادن توانمندی و قدرت خودش و اثبات این که ما شاهد رشد در بازار بورس بوده ایم، هر زمان که نیاز پیدا کند، می تواند با رفتارهای مهندسی شده و عددهای غیر واقعی، این عدد را به رشد برساند.

با وجود این که رفتار شاخص بورس مثبت نبوده، دولت می تواند از نظر عددی و آماری اثبات کند که عملکرد بورسی خودش مثبت بوده. بورسی ها با توجه به این که دانش این موضوع را دارند در نتیجه، این موضوع چیزی نیست که بتواند سهامداران را راضی نگه دارد.

سهامدار انتظار دارد اگر شاخص بورس در حد 10 درصد رشد می کند، حداقل 8 درصد رشد را در سهم های خودش مشاهده کند. در حالی که ما امروزه شاهد این هستیم که فرضاً رشد شاخص کل بورس اتفاق می افتد ولی سهامدار، زیان می کند.

*در ماه های اخیر و به خاطر افزایش قیمت محصولات غذایی و خوراکی، قیمت سهام شرکت های گروه بورسی مواد غذایی، رشد داشت. همین طور به خاطر افزایش قیمت جهانی نفت، سهام مرتبط با نفت، رشد قیمت داشتند.

از طرفی، شاخص کل بورس در روز سه شنبه اول تیر ۱۴۰۱ در حد ۶ هزار واحد کاهش داشت و به یک میلیون و ۵۳۳ هزار واحد رسید. در موقعیت فعلی که بازدهی بورس در خرداد امسال هم منفی بوده، شما فکر می کنید احتمالاً کدام گروه بورسی، وضعیت بهتری خواهد داشت؟

-در حال حاضر، من آن گروه بورسی را مطلوب تر می بینم که اِعمال سیاست های اقتصادی پُررنگ دولت، روی آنها کمتر باشد. گروهی می تواند مطلوب تر رفتار کند که قیمت دستوری، در آن کمتر باشد و دولت در آن کمتر دخالت کند.

دلایل بازدهی منفی بورس تهران

*به طور مشخص چه صنایعی از بین گروه های مختلف بورسی، چنین وضعی دارند؟

-من نمی توانم این موضوع را به یک صنعت خاص محدود کنم و فکر می کنم در حال حاضر، بازار ما، بیش تر بازار تک سهم ها و بازار سهم های ارزنده است. این بازار، بازاری نیست که بتوانیم صنایع را در آن تفکیک کنیم. در این بازار به جای این که گروه ارزنده یا گروه غیر ارزنده بورسی را بررسی کنیم، بهتر است در هر گروه بورسی، سهام ارزنده را پیدا کنیم.

*با توجه به این که می گویید سهامی بهتر است که قیمت گذاری دستوری کمتری داشته باشند، احتمالاً کدام شرکت ها یا کدام رشته صنعتی، می توانند رونق پیدا کنند؟

-رشته های صنعتی که می توانند در حال حاضر مطلوب تر کار کنند، شرکت های هایی هستند که وابستگی کمتری به تامین مواد اولیه از خارج از کشور دارند. برای مثال، من گروه حمل و نقل را مستعد رشد می بینم و صنعت بیمه را مطلوب تر می بینم. چون وابستگی زیادی به روابط بین الملل ما ندارند و نیازمند تامین مواد اولیه از خارج از کشور نیستند. این گروه ها راحت تر می توانند به قیمت های واقعی نزدیک شوند.

مریم محبی

*شاخص کل بورس، در زمان اوج در سال 1399 به حدود دو میلیون و 80 هزار واحد رسید و بعداً تا یک میلیون و 100 هزار واحد، سقوط کرد. تصور می کنید با توجه به تورمی که داریم امسال شاخص بورس به آن محدوده برسد؟

-در اینجا هم بحث واقعی بودن آن عدد مطرح می شود. حتی اگر شاخص کل به آن عدد هم برسد که دور از انتظار نیست، قیمت سهم ها به آن قیمت های سقف تاریخی خودشان نخواهند رسید.

من خوش بین نیستم که شاخص به آن حد برسد ولی با توجه به این که شاخص کل بورس، قابلیت مهندسی شدن دارد احتمالش هست که با مهندسی شدن، شاخص بورس به آن عدد برسد. البته افزایش شاخص بورس به این صورت ، مطلوب بازار نیست.

نظر شما