چشم انداز بازار نفت از نگاه اس اند پی گلوبال:

همچنان تقاضا برای نفت وجود دارد

انتظار می رود رشد تقاضای جهانی نفت در دهه آینده ادامه داشته باشد و از ۱۰۱ میلیون بشکه در روز در سال جاری به ۱۱۲ میلیون بشکه در روز برسد.

ترجمه: فرحناز سپهری، صفحه اقتصاد - انتظار می رود رشد تقاضای جهانی نفت در دهه آینده ادامه داشته باشد و از ۱۰۱ میلیون بشکه در روز در سال جاری به ۱۱۲ میلیون بشکه در روز برسد.

سایت spglobal در تازه ترین گزارش خود درباره چشم انداز تقاضای نفت نوشت: طبق گزارش S&P Global Commodity Insights (ارائه دهنده اطلاعات انرژی و کالاها و منبع ارزیابی قیمت در بازارهای کالاهای فیزیکی) در سناریویی که جهان در مسیر محدود کردن گرمایش جهانی به میزان ۲ درجه است، که این احتمالش کم است این در حالی که تقاضا برای نفت همچنان تا سال ۲۰۴۰ از ۸۷ میلیون بشکه در روز فراتر خواهد رفت که معادل کاهش ۱.۵ درصدی در سال است.

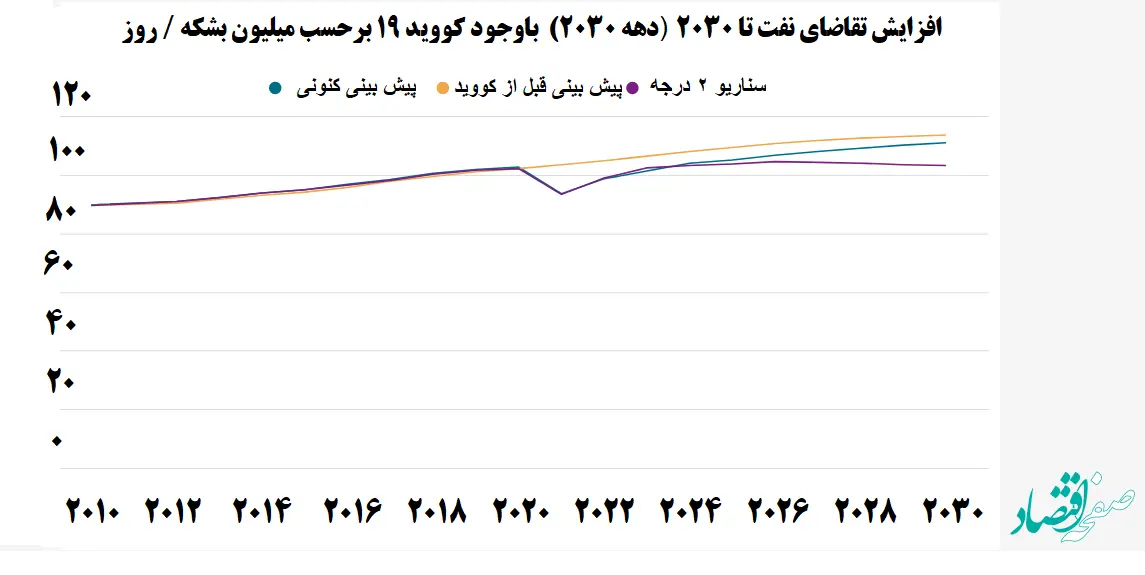

میزان تقاضای نفت به بالاترین سطح خود در سال 2037، با 112.5 میلیون بشکه در روز (b/d) در برابر 101 میلیون بشکه در روز که برای امسال پیش بینی شده است، خواهد رسید

همچین رشد تقاضای جهانی نفت قرار است در این دهه ادامه یابد. پیش از همهگیری در سال ۲۰۱۹ در کشورهای توسعهیافته به اوج خود رسیده بود، اما اکنون توسط کشورهای در حال توسعه این رشد تقویت خواهد شد. تقاضای نفت بر اساس مرجع S&P Global Commodity Insights ( نگاه کنید به نمودار 1 ) در حال حاضر به بالاترین سطح خود در سال ۲۰۳۷، با ۱۱۲.۵ میلیون بشکه در روز (b/d) در برابر ۱۰۱ میلیون بشکه در روز که برای امسال پیش بینی شده است، خواهد رسید.

نمودار ۱

با این حال، مجموعه ای از عوامل می توانند در هر زمانی بین سال های ۲۰۳۰ و ۲۰۴۰ این میزان را تحت تاثیر قرار دهند، به طوری که پیش بینی می شود تقاضای نفت پس از سال ۲۰۳۰ نسبتا ثابت بماند. در عین حال افزایش بهره وری و برق رسانی می تواند کاهش رشد تقاضای نفت را به دنبال داشته باشد. با این وجود رشد طبقه متوسط در جهان و افزایش تقاضای حمل و نقل مرتبط با آن در دهه آینده بیشتر خواهد بود. علاوه بر این، S&P Global Commodity Insights معتقد است که بخش پتروشیمی احتمالاً به دلیل تقاضای ثابت برای مواد شیمیایی در بسیاری از کاربردهای غیر سوختی، عاملی برای رشد باقی خواهد ماند.

براساس سناریو S&P Global Commodity Insights همچنین تغییرات رفتار مصرف کننده، همه گیری COVID-۱۹، و همچنین نوسانات اقتصادی مداوم، باعث شده است که مسیر رشد تقاضا حدود ۵ میلیون بشکه در روز کمتر از پیش بینی قبل از همه گیری باشد. با این حال، حتی با در نظر گرفتن این کاهش قابل توجه، روند کنونی تقاضای نفت با محدود کردن گرمایش جهانی به ۲ درجه سازگار نیست، چه رسد به ۱.۵ درجه یا کمتر مطابق با توافق پاریس. تقاضای جهانی نفت لازم است تا سال ۲۰۲۵ به اوج خود برسد تا انتشارات جهانی تا سال ۲۰۵۰ با خط سیر ۲ درجه ای مطابقت داشته باشد. در حالی که انتظار می رود مصرف نفت همچنان تا سال ۲۰۴۰ از ۸۷ میلیون بشکه در روز فراتر رود.

با توجه به اینکه نفت زیربنای بخش عمدهای از اقتصاد جهانی است، از اینرو تأثیر گذار انتقال به انرژی ها دیگر احتمالاً در مورد نفت تدریجیتر خواهد بود

بنابراین، با توجه به اینکه نفت زیربنای بخش عمدهای از اقتصاد جهانی است، از اینرو تأثیر گذار انتقال به انرژی ها دیگر احتمالاً در مورد نفت تدریجیتر خواهد بود. علاوه بر این، جایگزینهای فوری محدودی برای نفت در برخی موارد استفاده وجود دارد، برخلاف زغالسنگ و گاز، که به عنوان مثال، انرژیهای تجدیدپذیر میتوانند جایگزین آنها در تولید برق شوند. به همان اندازه مهم این است که انتقال سرمایه موجود و زیرساخت های هیدروکربنی، به ویژه در کشورهای در حال توسعه با توجه به هزینه های موجود، دهه ها طول خواهد کشید.

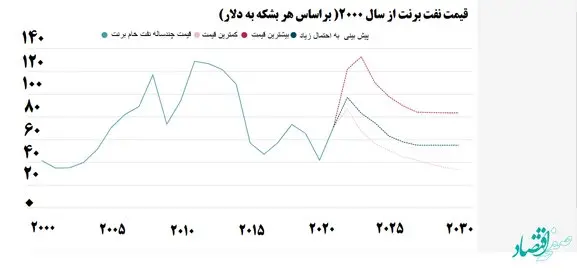

براساس گزارش S&P Global Commodity Insights با نگاهی فراتر از تنگنای فعلی بازار و دوره تجدید کالیبراسیون اجتنابناپذیر، مبانی هزینههای اقتصادی نشان میدهد که طبق ( نگاه کنید به نمودار 2 )، قیمت نفت باید در شرایط واقعی نزدیک به ۵۵ دلار در هر بشکه (/bbl) باشد. با این حال، اگر تنشهای ژئوپلیتیکی و اختلالات در عرضه نفت ادامه یابد، مانند درگیری روسیه و اوکراین، قیمت درازمدت نفت قطعا میتواند حداقل به طور موقت به میانگین ۸۰ دلار در هر بشکه یا بیشتر برسد.

نمودار ۲

فشار صعودی بر قیمتهای بلندمدت نفت نیز میتواند تحتتاثیر افزایش هزینههای مرتبط با آب و هوا برای تولیدکنندگان، مانند هزینههای کربن یا مربوط به انطباق ها مربوط، یا الزامات برای بازده بیشتر سرمایهگذاری قرار گیرد. از سوی دیگر، کاهش هزینههای تولید نفت و تلاشهای بیشتر برای کاهش تقاضای نفت میتواند منجر به کاهش قیمت نفت به پایینترین سطح ۵۰ دلاری یا حتی به ۴۰ دلار در هر بشکه (در شرایط واقعی) در سناریوی ۲ درجه شود، البته تنها می تواند با عرضه با کمترین هزینه در بازار های کوچک تر نفت رقابت کند.

S&P Global Ratings به دلیل ملاحظات زیست محیطی فشار بیشتری را از بازارهای مالی بر شرکت های نفتی پیش بینی می کند. به عنوان یک صنعت بسیار سرمایه بر، نفت برای توسعه به شدت به بازارهای سرمایه متکی است و جامعه سرمایه گذاری در حال حاضر از نفوذ خود برای فشار دادن شرکت های نفتی برای کاهش انتشار گازهای گلخانه ای محدوده ۱ و ۲ استفاده می کند.

از طرفی این گزارش بهجای قطع ناگهانی سرمایهگذاری یا تأمین مالی، افزایش تدریجی استانداردها و الزامات جامعه سرمایهگذاری و سهامداران را پیشبینی میکند. برخی از بانک ها حتی سیاست هایی را اعمال کرده اند که آنها را از حمایت از پیشرفت های جدید نفتی باز می دارد، اما گاهی اوقات این مانع از تامین مالی مجدد بدهی های مربوط به پروژه های موجود نمی شود. از سوی دیگر، برخی از صندوقهای ثروت و بازنشستگی به طور کلی سرمایهگذاریهای خود را در صنعت نفت واگذار میکنند، اما این یک پدیده گسترده نیست. بحران انرژی کنونی روشن کرده است که ایجاد تعادل بین امنیت عرضه نفت، مقرون به صرفه بودن قیمت و کربن زدایی یک چالش سه گانه است.

با این وجود، شرکتهای بزرگ و متنوع نفت و گاز همچنان دارای رتبهبندی اعتباری قوی در سطح سرمایهگذاری هستند که نشاندهنده قدرت جریان نقدی مداوم آنها در دهه آینده است. حتی اگر تقاضای نفت در بلندمدت تحت تاثیر شرایط آب و هوایی کاهش یابد، پویایی چرخه ای عرضه و تقاضا نفت از طریق اوپک برای تعدیل عرضه دور از انتظار نیست، همچنین به دلیل تعدیلهای طبیعی، از این نظر که میادین نفتی موجود با کاهش طبیعی ۴ تا ۵ درصد در سال مواجه هستند که در مقایسه با کاهش متوسط ۱.۵ درصدی در سال مربوط به سناریو ۲ درجه S&P Global Commodity Insights است.

باید اشاره کرد تولیدکنندگان نفت و گاز همچنین در حال اجرای تغییرات عملیاتی برای انتقال انرژی هستند، این جایی است که شرکتها در ایالات متحده و اروپا تمایل دارند رویکردشان متفاوت باشد. شرکتهایی که در اروپا هستند به احتمال زیاد روی توسعه انرژی های تجدیدپذیر تمرکز می کنند و بر انرژی خورشیدی و باد تمرکز می کنند. از سوی دیگر، شرکتهای آمریکایی با استفاده از جذب کربن، سوختهای زیستی و خدمات میدان نفتی کم کربن مانند دکلهای برقی، ردپای کربن خود را کاهش میدهند.

منبع:

نظر شما